스마트폰용 HDI 및 FPCB 시장 성장세 악화 지속될 듯

지난 11월 26일 SETEC 컨벤션홀에서 열린 ‘차세대 스마트기기에 적용되는 PCB 기술 및 산업 전망 세미나’에서 HMC 투자증권 노근창 이사는 “2015년 PCB 업계는 MLB, 반도체 패키지 및 범용 PCB는 전망이 밝아 보이지만, 스마트폰용 HDI와 FPCB는 성장세가 악화될 것으로 보인다”며, “PCB 시장 성장을 위해서는 지속적으로

새로운 애플리케이션 발굴에 힘써야 한다”고 밝혔다.

PCB 산업의 업계 현황을 파악하기 위해 업체 관계자들과 얘기를 나눴다. 그 결과, PCB 산업의 한 축을 담당하던 FPCB 산업이 빠른 속도로 실적이 악화되고 있다는 것을 알 수 있었다. 심지어 이런 상황은 2015년에 더욱 악화될 것으로 보인다. 따라서 기존 시장은 원가 관리에 초점을 맞추고 어떤 새로운 애플리케이션이 부상할 것인지 연구·분석해야 할 것으로 보인다.

또한 가정용 및 산업용 로봇, 무인 자동차 제조업체 등 PCB와 관련된 업체를 주로 방문해 업계 실정을 파악했다. 그 결과, 지금까지 한국 산업이 크게 경쟁력을 가져오던 부가가치가 큰 소품종 대량생산용 애플리케이션은 지는 추세이며, 다품종 소량생산과 관련된 애플리케이션이 상당히 부각되고 있다는 것을 알 수 있었다.

하지만 PCB 업계 특성상 소품종 대량생산으로 가면 원가관리가 상당히 힘들기 때문에 새로운 방향성에 대해 생각해야 할 시점인 것 같다.

2014년 FPCB 관련 국내 상장기업의 매출 실적을 토대로 살펴보면 2014년 3분기에 흑자를 기록한 회사가 한 군데밖에 없었으며, 터치스크린 패널 회사는 2개 업체밖에 없을 정도로 PCB 산업이 어려운 상태에 처해있다. 하지만 다품종 소량생산과 관련된 반도체 패키지, 네트워크 장비용, 클라우드 컴퓨팅과 관련된 서버 등에 사용되는 리지드 PCB같은 경우에는 성장세에 들어 2015년에도 성장을 지속할 것으로 보인다.

이러한 PCB 산업의 상황은 2015년에도 변하지 않을 것으로 보인다. 그 이유는 하드웨어 측면에서 차별화를 두지 않기 때문에 저렴한 제품에 대해 니즈가 늘어 가격경쟁이 심해질 것으로 보이기 때문이다. 물론 하드웨어 측면에서 차별화를 이끌어내는 업체는 수익성을 낼 수 있을 것이다. 하지만 하드웨어의 차별화를 위해 특정 부품을 채택해야 하는 상황에서 이미 범용화된 PCB의 원가를 줄이는 것이 더욱 중요할 것으로 보인다.

또한 2015년 PCB 업계는 전반적인 산업 구조조정이 일어날 것으로 보이기 때문에 실속 있게 비즈니스를 해야 한다. 마켓 셰어를 지향한다거나 새로운 거래소를 뚫는 것은 쉽지 않다. 따라서 웨어러블 기기, 로봇, 항공·우주 등 현재 부각되고 있는 애플리케이션에 초점을 맞춰야 할 것으로 보인다.

한편 2015년 부품산업의 화두는 위험관리로 보인다. 일례로 서두에서 언급한 삼성과 한화의 빅딜을 들 수 있다. 지금까지 국내 시장에서 ‘삼성’이라는 이름표만 달면 어느 정도 인지도를 갖출 수 있었다. 하지만 최근에는 글로벌 업체들이 세계 곳곳에 진출하기 때문에 저렴하면서 우수한 품질을 갖춘 제품이 경쟁력을 가질 수 있다. 따라서 앞으로 삼성도 국내시장에서조차 안심할 수 없을 것으로 보인다. 이제는 품질로 승부해야 하는 시대가 왔다.

전방 시장을 통해 본 2015년 국내 PCB 산업

1. 스마트폰 및 태블릿 PC 시장… 성장세 크게 둔화될 듯

2014년 스마트폰 및 태블릿 PC 출하량을 보면 물량은 크게 줄지 않았지만 성장성이 크게 둔화됐다. 특히 태블릿 PC 시장은 더욱 어려워 보인다(그림 1).

그림 1. 태블릿 PC 출하량 감소 추세

2014년부터 스마트폰과 태블릿 PC의 연간 성장률은 20%대 초반으로 떨어졌으며, 2015년에는 10%대까지 떨어질 것으로 전망된다.

올해 삼성전자가 태블릿 PC 출하량 목표를 1억대로 잡고 부품 Capa를 잡았는데, 4천만대 정도 출하하는 데 그쳤다. 이러한 사정은 태블릿 PC 1위 업체인 애플의 아이패드도 피해갈 수 없었는데, 작년 동기 대비 출하량이 10% 감소한 것을 보면 알 수 있다.

태블릿 시장은 이제 부가가치가 끝난 것으로 보인다. 따라서 앞으로 태블릿 PC 시장은 과거 MP3처럼 초저가로 가는 수밖에 없을 것 같다. 싼 가격에 판매하기 위해서는 태블릿 PC에 들어가는 터치스크린 패널용 FPCB, 경성 PCB 등을 싸게 만들어내야 한다. 앞으로 PCB 업체에서는 이러한 PCB를 개발하는 것이 중요하다.

태블릿 PC 시장의 둔화를 PCB 업체에 대입해보면, PCB 회사의 고충을 알 수 있다. 앞서 설명한 것처럼 2014년 삼성전자의 태블릿 PC 출하율이 40% 줄었는데, 결국 삼성의 협력사인 PCB 업체들에게 그 피해가 고스란히 간 것으로 보인다. 그 이유는 공급업체는 삼성전자의 출하량 예상에 맞춰 Capa를 책정했지만, 예상보다 훨씬 적은 출하량 때문에 공장가동률이 급격히 떨어졌기 때문이다.

반면 스마트폰 시장은 아직 양극화의 길이 있는 것으로 보인다. 하이엔드로 완전히 접거나 말 수 있는 스마트폰을 개발하거나 중저가 스마트폰 시장을 노리는 것이 방법이 될 수 있다.

하이엔드 제품을 보면 과거보다는 아니지만 아직 유닛 기준으로 약간의 성장을 기록하고 있다. 이는 2014년 말 출시된 대화면을 적용한 아이폰6의 효과로 보인다. 하지만 앞으로 애플도 하드웨어적으로 보여줄 것이 접거나 말 수 있는 것 외에는 없어 보인다. 따라서 그러한 기술적 개발과 함께 중국의 저가 휴대폰 유입에 맞서 중저가 스마트폰 시장을 노려야 할 것으로 보인다.

2. 웨어러블 시장…시장성이 있을까?

FPCB 및 PCB 산업계에서는 현재 웨어러블 시장에 대한 기대감이 커 보인다. 웨어러블 기기에 리지드 플렉스 PCB가 탑재돼 큰 부가가치를 만들 것으로 보기 때문이다. 하지만 현재 시판돼 있는 스마트 워치를 보면 어떨까?

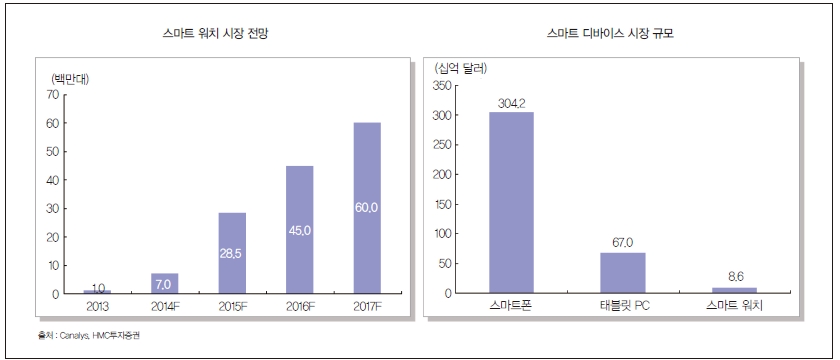

필자의 생각으로는 고가인데다 하루에 한번 충전해야 하는 번거로움 때문에 Niche 시장으로 국한될 가능성이 클 것으로 보인다. 하지만 앞으로 자기공진방식과 같은 무선 충전 방식이 활성화되어 배터리 문제가 해결되고 저가품이 보급된다면 이 시장도 가능성이 있을 것으로 보인다(그림 2).

그림 2. 스마트 워치 시장 전망

스마트 워치가 300 달러 이상의 가격에 판매된다면 고가 스마트폰에 연동되는 수준으로 그칠 것으로 예상된다. 고가 위주로 성장하더라도 2015년에 전체 규모 자체가 스마트폰 금액 기준 2.8%, 그리고 태블릿은 슬로우 다운하는 추세이기 때문에 12.8% 수준에 그칠 것으로 보인다. 따라서 이 부분에 많은 리소스를 투자하기에는 리스크가 클 것으로 예상된다. 덧붙이자면 규모가 큰 기업에서 웨어러블 기기에 들어가는 리지드 플렉스 PCB를 개발하는 것은 시도해 볼만 하지만 영세 기업에서 이 부분의 특화된 것을 하려는 것은 초기 실익이 없어 리스크가 클 것으로 보인다.

3. 부품업체…다품종 소량생산이 답인가?

과거 PCB 산업은 소품종 대량생산 환경에서 부가가치를 내며 큰 성장세를 보였다. 어떻게 보면 PCB 시장은 매스 시장이 안 되는 순간부터 시장성이 없다고 봐도 무방할 정도이다. 하지만 현 추세가 다품종 소량생산 체제로 가고 있기 때문에 부품업체도 이에 맞춰서 포지션을 바꿔야 할 것으로 보인다. 물론 이 부분은 장기적인 관점에서 봐야지 단기적으로 큰 반향을 일으키기는 어렵다. 일례로 자주 출입하는 A 업체를 들어보려 한다. 이 업체는 현재 FPCB와 리지드 PCB 등 모두 적자를 기록하고 있지만, MLB에서는 흑자가 난다. MLB가 사용되는 부분을 보면 15층 이상의 네트워크 장비가 대부분이다. 이 업체를 보면서 다품종 소량생산도 잘하면 높은 매출을 올릴 수 있다는 것을 알 수 있었다.

미래의 먹거리로 꼽히는 리지드 플렉스 시장을 보면, 현재로서는 시장성이 없을 것으로 보인다. 하지만 과거에 MLB 시장 특성을 잘 파악해 다품종 소량생산으로 성공을 거둔 A업체의 일례처럼, 모델수가 상당히 많더라도 회사 플랫폼을 잘 제어하면 두 자리 수 마진도 가능하다. 따라서 이러한 부분에 전사적인 영향을 투입하기 보다는 R&D 리소스 한 부분으로서 미리 준비해야 할 것으로 보인다.

4. 삼성전자…추락하는 성장세 대안은?

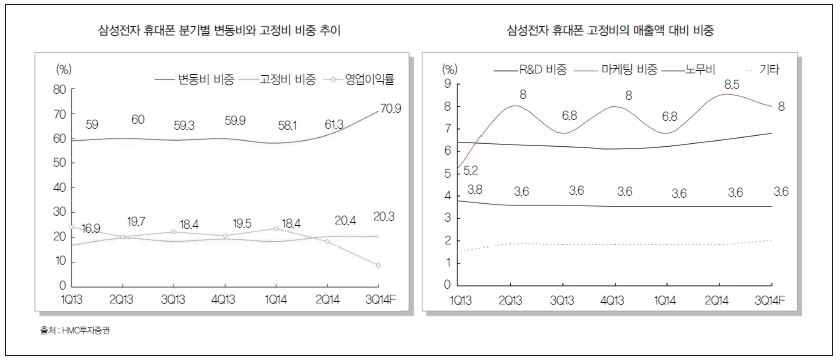

삼성전자의 무선 사업부 매출액이 2013년 135조를 기록하면서 2014년 목표로 150조를 책정했다. 하지만 막상 뚜껑을 열어보니 약 100조의 매출액을 기록했다. 삼성전자는 현재 매출 하락세를 제어하는 데 초점을 맞춘 듯하다. 이를 위해 모델 수, 부품업체 수 및 종업원 수를 감축해 고정비를 줄여 스마트폰 매출 부진 속도를 제어할 것으로 보인다(그림 3).

그림 3. 삼성전자 휴대폰 변동비와 고정비

스마트폰은 이미 범용화된 애플리케이션이기 때문에 마진이 나와야 하는데 오히려 상황이 더욱 나빠지고 있는 추세다. 따라서 마진이 떨어지는 속도를 조금이라도 늦추려면 고정비와 변동비를 줄여야 한다. 하지만 현재 삼성전자 휴대폰의 경우 변동비와 고정비가 모두 높아지고 있는 추세다.

앞서 말했듯이 삼성은 이를 줄이려 노력할 것으로 보인다. 이를 위해서는 부품업체에 단가인하를 크게 해야 한다. 하지만 계약한 모든 업체에 단가인하를 크게 할 수 없기 때문에 공급업체를 줄이고 남은 업체에 공급량을 늘린 후 단가인하를 할 것으로 보인다.

그렇다면 향후 매출 상승을 위해 미래산업으로 무엇을 생각하고 있을까?

삼성 관계자와 이야기한 결과 B2B, 헬스케어 및 전자결제에 주력할 것으로 보인다. 삼성은 이미 헬스케어 회사와 M&A도 체결한 바 있다.

헬스케어 제품에는 관련 칩과 센서가 많이 들어간다. 앞서 말한 다품종 소량생산의 애플리케이션으로 볼 수 있다. 이와 관련, 앞으로 출시될 갤럭시S6는 헬스케어에 특화된 제품으로 나올 것으로 보인다. 애플의 아이폰도 이 범주에서는 다르지 않을 것으로 보고 있다. 따라서 국내 PCB 업체에서는 이 부분에 대해 고민해야할 것으로 보인다.

5. 전반적인 2015년 PCB 업계 전망

현 추세로 볼 때 반도체 패키지 산업은 전체적으로 웨이퍼 인풋을 늘리고 있기 때문에 2015년에도 성장을 지속할 것으로 보인다.

삼성의 평택공장은 Fab17에서 2015년부터 웨이퍼 인풋이 될 것으로 보이고, SK 하이닉스 또한 새로 이천의 Fab에서 웨이퍼 인풋이 될 예정이다. 이를 포함해 전체적인 업계 인풋 또한 소폭 늘어나면서 2015년에도 성장을 지속할 전망이다. 따라서 이와 관련된 PCB 업체의 2015년 경기는 좋을 것으로 보인다. 이 분야를 나누어보면 하나의 사업 분야는 반도체 패키지이지만 나머지 한쪽은 HDI를 주로 한다. 하지만 HDI 경기가 좋지 않은 상황이라 개선이 크진 않을 것으로 보인다. 더불어 메모리 반도체 호황은 2015년까지 지속될 것으로 보인다.

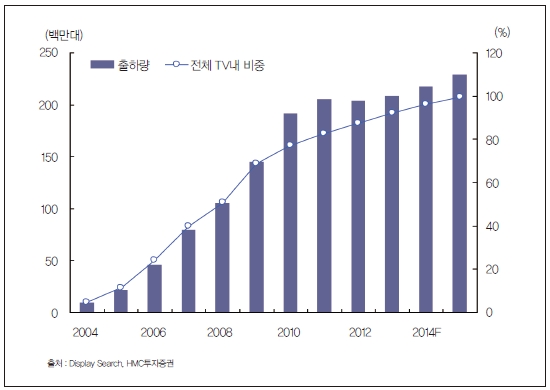

TV쪽은 제조공장의 대부분이 해외로 이전해 TV관련 PCB를 주로 하는 국내 업체가 많지 않지만 2015년 전망이 밝다(그림 4).

그림 4. 전세계 LCD TV 출하량 추이

LCD TV는 2006년부터 22% 출하량을 기록하며 호황을 누렸지만, 최근 3년간 침체기를 겪었다. 하지만 TV 교체 주기상 2015년부터는 수요 모멘텀이 점진적으로 부각될 것으로 보인다. 또한 2015년에는 YoY로 5.3% 성장한 2.3억대가 출하될 것으로 전망된다. 따라서 관련 PCB 업체는 동반 성장할 것으로 전망된다.

마지막으로 2015년 PCB 업계를 정리하면 MLB, 반도체 패키지 및 범용 PCB는 전망이 밝아 보이지만, 스마트폰용 HDI와 FPCB는 성장세가 악화될 것으로 보인다.

2015년 국내 PCB 업체별 전망

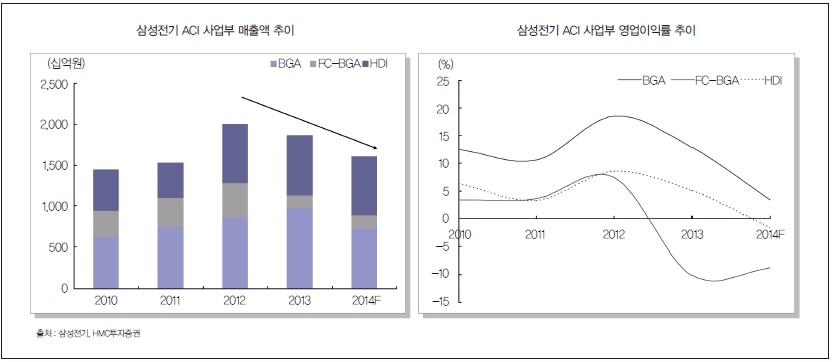

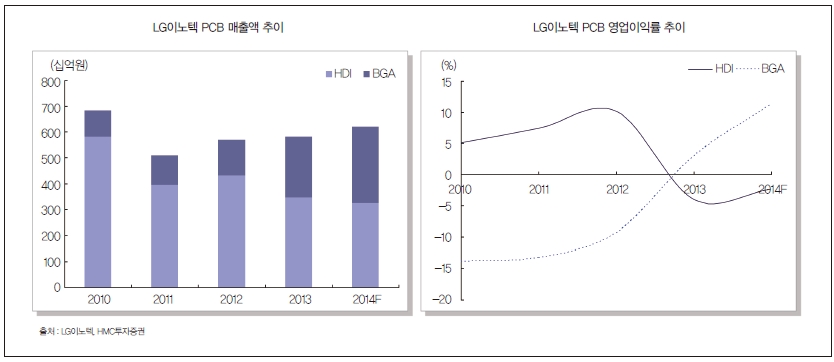

삼성전기 ACI 사업부의 매출액이 2012년을 정점으로 가파른 감소세에 있다(그림 5).

그림 5. 삼성전기 ACI 사업부 실적 악화

이는 FC-CSP의 경쟁 심화와 PC 수요의 위축 때문인 것으로 보인다. 이를 통해 FC-BGA가 적자로 전환했고 FC-CSP의 수익성도 크게 하락했다. 반면, 리지드 플렉스 외형 신장은 긍정적으로 보인다. 이를 극복하기 위해 중국 내 범용 PCB 공장을 준공했으며, 베트남에서는 리지드 플렉스 PCB를 생산 중에 있다. 현재 범용 PCB와 베트남 공장을 통해 부활하려는 움직임을 보이고 있다. LG 이노텍은 LG전자 스마트폰 출하량이 증가했음에도 불구하고 HDI의 수익성이 악화됐다. 현재 퀄컴의 FC-CSP 외형 신장에 힘입어 HDI의 부진을 상당 부분 상쇄한 것으로 보인다(그림 6).

그림 6. LG이노텍 BGA 통해 실적 악화 극복

1. FPCB 및 리지드 PCB 업체

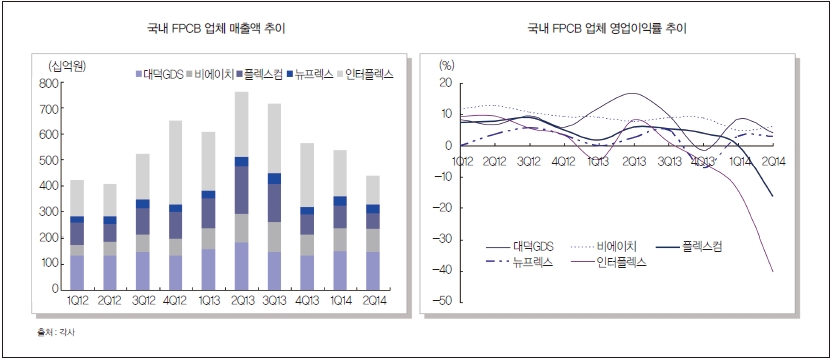

FPCB는 2013년 2분기 갤럭시 S4 출시를 기준으로 매출액이 급속도로 떨어지고 있다(그림 7).

그림 7. 국내 FPCB 업체 실적 악화

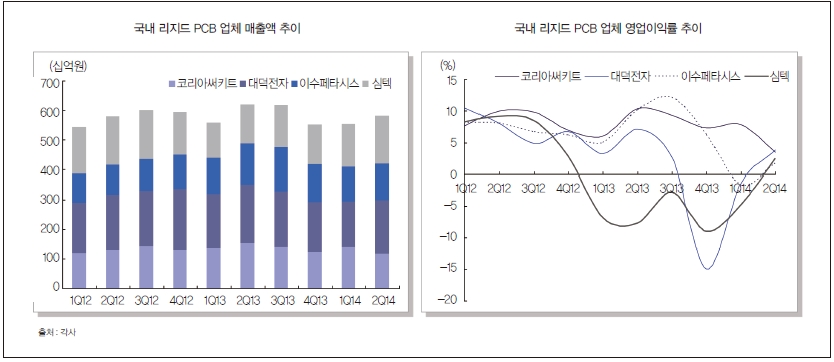

FPCB는 주로 터치스크린 뒷편, 카메라 모듈, 디지타이저 뒤편 등 많이 사용된다. 하지만 Capa 증대와 삼성전자의 스마트폰 및 태블릿 PC 출하량 감소 속에 FPCB 업체의 가동률이 떨어지면서 지속적인 매출액 감소를 불러왔다. 반면 상대적으로 스마트폰 노출도가 낮은 리지드 PCB 업체들은 2013년을 기점으로 점진적인 회복세를 보이고 있다(그림 8).

그림 8. 국내 리지드 PCB 업체는 점진적인 회복세에 있다

심텍은 공장 화재 충격을 극복했으며 PC 수요를 회복했고 이수페타시스는 MLB 업황을 회복했다. FPCB의 경우 새로운 성장 동력을 발굴하는 것이 매출액 상승에 주요해 보인다. 만약 자동차용 TSP의 수요가 증대된다면 FPCB의 수요 또한 늘어날 것으로 보인다.

노근창 HMC 투자증권

정리 : 임재덕 기자

(smted@hellot.net)