자율주행 기술로 국내 스마트카 산업 경쟁력 키운다

세계 스마트카 시장, 2019년 783억 달러까지 성장 전망

스마트카는 기계 중심의 자동차 기술에 최신 전기·전자·정보통신 기술을 융복합해 교통사고를 획기적으로 저감하고, 탑승자의 만족을 극대화하는 자동차이다. 스마트카가 과거의 수동안전에서 능동안전을 거쳐 자율주행 단계에 도달하면 궁극적인 모바일 오피스 환경으로 나아갈 수 있다. 여기서는 한국산업기술평가관리원 조광오 책임연구원에게 스마트카 관련 동향과 시장 전망 및 산업부의 R&BD 전략에 대해 들어 본다.

정리 이솔이 인턴기자(npnted@hellot.net)

꾸준한 성장이 예상되는 스마트카 시장

미국의 시장조사업체인 스트래티지 애널리틱스(Strategy Analytics)에 따르면, 실질적인 스마트카 시장은 계속해서 커질 것이라고 한다. 그 이유는 고급차에서부터 경차에 이르기까지 보다 많은 전자 장치를 필요로 하기 때문이다. 소프트웨어가 50%의 비중을 차지할 것이라는 전망에 대해서는 의견이 분분하지만, 그럼에도 불구하고 기술 개발의 방향이 기계 중심에서 소프트웨어 중심으로 바뀌고 있는 것은 사실이다.

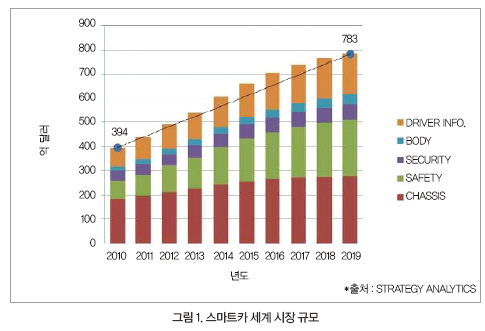

스마트카의 범위를 자동차 전자제어장치에서 Powertrain 등의 전통 전장부품을 제외하고 스마트카와 직접 연관되는 시스템 또는 부품으로 한정했을 때, 스마트카의 세계 시장 규모는 2010년 394억 달러에서 2019년 783억 달러까지 성장해 연평균 7.9%의 성장률을 기록할 것으로 전망된다(그림 1).

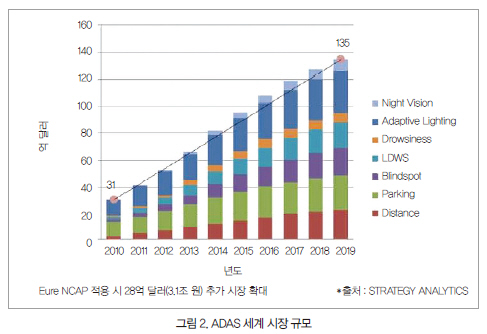

또한 ADAS(Advanced Driver Assistance Systems)의 범위를 스마트카 범위에서 ADAS와 직접 연관된 Safety, Body 시스템 또는 부품으로 한정하면, ADAS 세계 시장은 2010년 31억 달러에서 2019년 135억 달러 규모로 성장해 연평균 17.9%의 성장률을 보일 것으로 예상된다(그림 2).

환경 센서와 V2X의 융합

자동차에는 사고를 방지하기 위해 다양한 센서들이 부착돼 있다. 따라서 전자 분야가 많이 적용돼 전기·전자나 정보통신 업체들의 자동차 시장 진출이 잦다. 그러나 실제로 시장에서 성공하는 사례는 손에 꼽을 정도로 적다. 자동차는 기술 개발에서 제품 판매까지의 주기가 5년 이상으로 길지만, 전기·전자나 정보통신 업체들의 순환 주기는 짧기 때문이다.

또 다른 문제는 자동차가 온도와 습도까지 고려해야 하며 오랜 기술 수명을 지녀야 한다는 것이다. 가장 중요한 것은 0%에 가까운 불량률을 가져야만 차량에 적용될 수 있다는 것이다. 자동차의 에러는 생명에 직접적인 영향을 줄 수 있기 때문에 자동차 시장은 다른 시장과 차이가 있다.

차에 여러 가지 센서를 부착해 안전을 도모하고 있음에도 불구하고, 차가 해결할 수 없는 영역이 존재한다. 급커브, 교차로 및 급경사로 등은 차가 가진 센서만으로는 해결할 수 없다. 그래서 이러한 부분들을 환경 센서 이외의 다른 센서들을 활용해 극복하게 되는데, 그 대표적인 예가 V2X(Vehicle to Evreything), 즉 차량 관련 통신 서비스다. 차량 통신에는 WAVE, 3G, LTE, Wi-Fi, UTIS, DSRC 등 다양한 방식이 활용된다.

미국은 차량 간 통신을 허용하고 차량끼리 정보를 주고받으며 안전을 도모하기 위해 WAVE 또는 DSRC 표준을 고려하고 있다. 미국은 2016년 의무화 여부를 검토 중인 것으로 알려졌다.

WAVE는 5.9GHz 대역의 주파수를 사용하는데, 우리나라에서는 그 대역의 주파수가 방송국의 일원 중계 차량을 위해 할당돼 있다. 때문에 아직까지 WAVE가 사용되지 못하는 실정이다.

그러나 작년부터 미래부를 중심으로 논의가 활발히 진행돼 방송용 일원 중계 차량의 주파수를 다른 대역으로 옮기고, 국제 표준에 맞춰 5.9GHz 대역 주파수를 차량 간 통신용으로 활용하려는 작업이 진행 중에 있다.

산업부의 스마트카 기술 개발 전략

부품을 글로벌 소싱할 수 있는 글로벌 기업이 성장함에 따라, 예전처럼 우리나라에 있는 부품 업체를 찾아서 그 업체를 키워가며 자동차를 생산할 필요가 없어졌다.

그동안 국내 부품 업체들은 수직계열화된 체계에서 기술 개발과 납품을 실행해 왔다. 그러나 2000년대 초반부터 자동차가 전자화되면서 국내 제품들을 장착하는 것이 어려워졌다.

의무 장착이 실시돼 시장이 확대되면 글로벌 경쟁력을 갖춘 회사가 그 시장을 장악하는 상황이 벌어진다. 이러한 상황은 우리나라 중소업체들이 기계 중심의 자동차 부품에서 전기·전자 부품 중심으로 전환하는 것을 어렵게 만들었다. 이에 따라 정부는 중소·중견기업들이 전자화 시대에 빠르게 대응할 수 있도록 하는 정책 방향에 초점을 맞추고 있다.

이와 관련, 산업통상자원부는 2012년 스마트카 기술 개발에 관해 다섯 가지 키워드를 선정했다.

첫 번째 키워드는 교통사고 저감이다. 1년에 5300여 명, 하루에 15명 정도가 교통사고에 의해 사망하고 있다. 이에 따라 사회적 비용을 따져 보면 1년에 약 13조 원이라는 막대한 비용이 투입되고 있다. 2020년까지 모든 차종에 지능형 충돌 예방 시스템이 장착될 경우, 차량 1만 대 기준으로 3조 7200억 원의 교통사고 절감 효과와 0.75명의 교통사고 사망자 감소 효과, 0.66명의 보행자 사망 감소 효과가 발생할 것으로 전망된다.

다음 키워드는 안전 규제와 의무 장착이다. 유럽이나 미국 같은 기술 선진국의 경우, 신차안정성평가프로그램(NCAP)을 실시하고 있다. 안전한 차량 이미지 확보를 위한 5 Star를 획득하려면 능동안전시스템과 안전 장비를 적용해야만 한다. 이와 같이 NCAP으로 적용된 기술들은 머지않은 미래에 의무 장착될 것이다. 이는 선진 업체들이 공식적으로 대응하며 시장이 열릴 때까지 경쟁력을 키울 수 있다는 것을 의미한다.

단적인 예로, 우리나라의 경우 타이어 공기압 경보장치(TPMS; Tire Pre- ssure Monitoring System)를 의무 장착했는데, TPMS의 압력을 재는 센서는 영국의 슈레이더(Schrader)사에서 전량 수입한다. 따라서 우리나라 중소·중견기업이 시장 개방 시 대응할 전략이 필요하다.

세 번째는 고령화다. 2010년 통계청 조사 발표에 따르면, 우리나라는 2019년에 고령 사회로, 2026년에는 초고령 사회로 진입한다고 한다. 고령화 사회에서 초고령 사회로 진입하기까지 26년밖에 걸리지 않는데, 이는 프랑스의 154년, 미국의 94년에 비해 월등히 짧은 기간이다. 지난 25년간 전체 교통사고 사망자는 60% 감소했으나, 고령 운전자의 교통사고는 오히려 증가했다. 고령자들은 운전자의 반응 속도가 느려 사고 위험이 높기 때문에 고령자들의 교통사고 비율을 낮출 기술 개발이 필요하다.

다음은 산업 간 융합이다. 타 산업 분야의 기술 이점들이 스마트카 기술 개발 분야로 흡수·융합될 수 있는 인력 및 정보 교류의 장이 마련돼야 한다. 가정용, 산업용 기술이 자동차 분야까지 적용되기 위해 극복해야 할 한계 기술을 공유하고, 타 산업의 장점을 접목하는 등의 노력이 필요하다.

마지막 키워드는 상생협력이다. 업계가 수직계열화되는 상황에서 대기업과 중소·중견기업이 윈-윈 할 수 있는 전략이 필요하다. 산업부는 2013년, 상생협력을 위해 ‘글로벌 스마트카 3대 강국 실현’이라는 비전을 가지고 수출의 지속적인 증대, 산업 고용 확대, 선진국 대비 기술 수준 증대 등의 목표를 세웠다. 이를 위해 First MOVER형 기술 개발을 통한 시장을 창출하는 것이 중요하다. 세계를 선도할 수 있는 기술을 개발하기 위해서는 산업기술 리더 간의 협업이 필수적이다.

또한 국내 부품업체들이 글로벌 경쟁력을 가질 수 있는 부품 개발도 필요하다. 만약 완성차 업체들이 글로벌 소싱을 시작하면 우리나라의 부품 업체들은 매출이 줄어들게 된다. 이는 곧 일자리 감소를 의미하며, 국내에 구축되어 있는 생산 기반들이 붕괴될 수 있음을 의미한다. 그러한 부분을 선순환시킬 수 있는 형태로 바꾸겠다는 것이 산업부의 방침이다.

이에 산업부는 지원 방향을 크게 두 가지로 구분했다. 단기적으로는 의무장착이나 NCAP처럼 안전규제에 대응하는 기술 개발을 지원해 부품 업체들이 경쟁력을 가질 수 있게 하고, 중장기적으로는 자율주행 핵심 기술을 개발하는 것이다. 다음은 산업부에서 자율주행과 관련해 새로 구축하고 있는 사업 내용이다.

자율주행 … 미래를 선도할 유망 기술

1. 자율주행이란?

자율주행을 하기 위해 제일 중요한 것은 차량의 정밀한 위치다. 또한 주변 환경 및 도로 상황을 정확히 인식해야 하고, 경로 및 주행 계획 기술로 차량의 움직임을 결정할 수 있어야 한다. 차량 제어 기술을 통한 안정적인 추종도 가능해야 한다. 이러한 네 가지 키워드가 기술 개발의 주된 요소가 된다.

자율주행의 파급 효과에는 교통사고 저감이나 이동성 제고 외에 또 다른 부분도 존재한다. 앞서 언급한 것처럼 자율주행이 이루어질 경우 운전자의 자유 시간이 증가하며, 거기에 편의와 생산성을 위한 기술 개발이 융합된다면 상당한 효과가 발생할 것으로 기대된다. 도로의 활용도가 높아져 인프라 증설 수요가 감소하며 보험 등 관련 산업의 변화가 일어날 수 있다. 또한 운전 부담 경감에 따라 생산성이 향상되며 에너지 효율이 증대된다.

삼성경제연구소를 비롯, 한국과학기술평가원(KISTEP)과 한국과학기술정보연구원(KISTI) 같은 경제지들도 자율주행을 미래 유망 기술로 보고 있다. 삼성경제연구소는 ‘미래 산업을 바꿀 7대 기술’ 중 하나로 자동주행 차를, KISTEP은 ‘미래 한국사회의 스마트 에이징 선도를 위한 10대 유망 기술’ 중 하나로 무인자율주행 자동차를 선정했다. KISTI 또한 ‘미래 기술 500선’에 자율주행이 가능한 무인자동차 기술을 선정했다.

자율주행에서 고려해야 할 것은 크게 세 가지다. 첫 번째는 가속과 브레이크를 담당하는 발이다. 그 다음이 핸들을 꺾는 손, 마지막은 전방을 주시하는 눈이다. 자율주행에 대한 접근은 단계적으로 이루어진다. SCC(Smart Cruise Control)와 같은 기술은 발을 편안하게 해 줄 수 있다. 현재 출시되고 있는 ACC(Advanced Cruise Control)는 정속 주행뿐 아니라 전방에 부착된 레이더를 통해 자동으로 앞 차와의 거리를 맞춰 주는 등 발을 사용하지 않고도 주행할 수 있는 기술로, 이미 차에 부착돼 양산되고 있다.

조향 또한 어느 정도 해결이 돼 있다. 예를 들면, 운전할 때 주차를 도와주는 주차 보조 시스템(Parking Assis- tant System)의 경우, 조향을 도와주기 위해 부착된 모터로 차를 제어할 수 있는 기술이 이미 차에 적용되었다. 다만 안정성 문제 때문에 폭넓게 활용되지는 못하고 있다. 차선을 벗어날 것 같으면 경보를 울려 주는 차선이탈경고시스템(LDWS, Lane Departure Warning System)과, 한 단계 더 발전한 차선유지지원시스템(LKAS, Lane Keeping Assist System)이 개발 중에 있다. 차선유지지원시스템이 적용되려면 조향이 자동으로 작동해야 한다. SCC와 LKAS는 머지않은 시기에 상용화될 것으로 보인다. 다만, 안전이라든지 사고 시 책임 소재 등의 문제로 완성차의 상용화가 어려울 가능성도 있다.

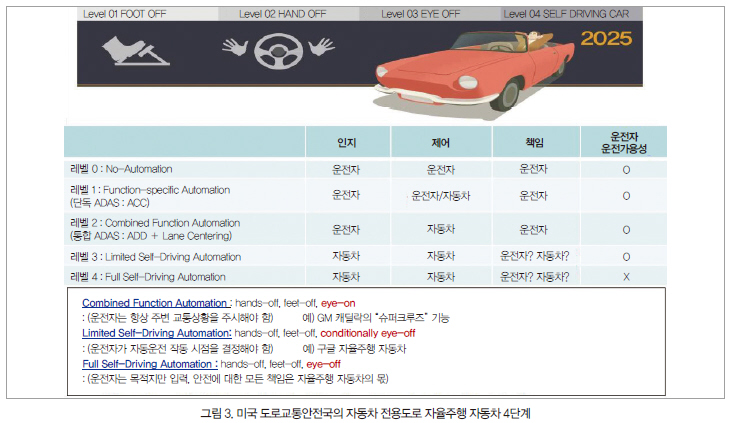

미국 도로교통안전국(NHTSA)은 자동차 전용도로 자율주행 자동차 단계를 네 단계로 나눴다(그림 3). 레벨 1(Function-Specific Automation)은 단일 기능, 즉 발이 편안한 기능이다. 레벨 2(Combined Function Auto-mation)는 발과 손이 편안한 기능이며 운전자는 항상 주변 교통상황을 주시해야 한다. GM 캐딜락의 ‘슈퍼크루즈’ 기능이 이 단계에 해당한다.

레벨 3(Limited Self-Driving Automation)는 센서 컨디션이 좋은 상태에서 작동하며 운전자가 자동운전 작동 시점을 결정한다. 구글의 자율주행 자동차가 이 단계에 속한다. 레벨 4(Full Self-Driving Automation)의 경우 운전자는 목적지만 입력하며, 안전에 대한 모든 책임은 자율주행 자동차의 몫이다.

2. 자율주행 기술 동향 및 시장 전망

미국의 자율주행 기술은 완성차 업체와 국방부 중심에서 ICT 업체 중심으로 개발이 확대되는 추세다. 미국은 1990년대부터 이미 고속도로에서 차를 주행시키는 기술을 개발하기 시작, 1991년 AHS(Automated Highway System)를 개발했다. 2004년과 2005년, 2007년에는 사막과 도심에서 ‘DARPA Grand Challenge’ 대회를 개최해 지상 전투 차량의 무인화 관점에서 자율주행 기술을 향상시키려고 했다. 구글은 2010년 자율주행 자동차를 발표하고 2011년에는 네바다주에서 도로 시험을 최초로 허용했다. GM 또한 2017년까지 고속도로에서 한정된 자율주행 기술을 채용한 캐딜락 시판을 발표할 예정이다.

유럽은 EU, 완성차업체, 부품업체가 함께 저속용 및 고속용을 이원화해 기술 개발을 추진 중이다. 2008년부터 2011년까지 2750만 유로를 투자해 부분 자율주행 및 운전자 - 차량 간 상호작용 연구를 지원하는 ‘HABEit 프로젝트’를 진행했다. 아우디는 CES 2013에서 ‘Piloted Parking’이라는 자동 주차 기술을 공개했고, 올해는 스마트폰과 연계한 ‘Audi Connect’를 공개해 좁은 주차 공간 또는 집 주차장에서의 주차 기술을 시연했다.

우리나라는 부처별로 자율주행 관련 기술 개발이 진행 중이다. 산업부는 능동안전, 자동 차선 변경, 발레파킹 기술 등 자율주행 핵심 부품 및 모듈 위주의 기술 개발을 진행하며, 올해 2월 ITS 기반 지능형 자동차 부품 시험장을 완공했다. 국토교통부 또한 IT 통신, 자동차, 도로 기술의 융복합을 통한 체증 해소를 목적으로 스마트 하이웨이 사업을 추진하고, 교통체계 효율화 사업의 일환으로 스마트 모빌리티를 준비 중이다.

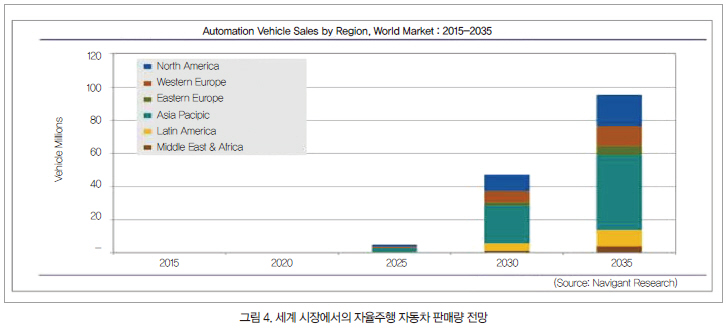

시장조사기관인 내비건트 리서치(Navigant Research)의 2013년 3분기 보고서에 따르면, 완전한 자동주행 기능의 자동차가 정식 시판되는 것은 2020년일 것으로 예상된다. 고가의 센서가 아니라 양산형 센서를 부착한 자율주행 자동차가 출시될 것으로 예측된다. 또한 세계 3대 시장(북미, 서유럽, 아시아태평양)에서의 판매량이 2020년 8천 대에서 2035년 9540만 대로 증가해 연평균 85%의 급격한 성장을 보일 것으로 전망된다(그림 4).

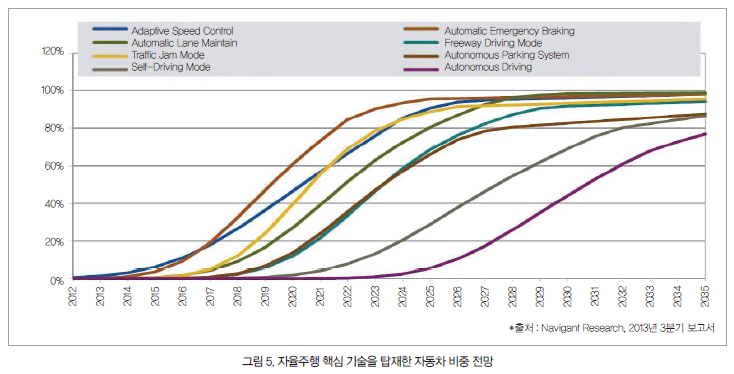

자율주행의 핵심 기술은 SCC, ASC, AEB, ALM, FDM, TJM, APS, SDM, AD 등 여러 가지 시스템으로 구분돼 저가에서 고가의 자동차까지 다른 수준으로 탑재될 것이다. 전 세계 자동차 시장에서 자율주행 핵심 기술을 탑재한 자동차 비중은 2025년 4%에서 2030년 41%를 거쳐 2035년 75%로 성장할 전망이다(그림 5).

3. 자동차 전용도로 자율주행 핵심 기술 개발 사업

산업부는 자율주행 자동차를 다음과 같이 정의하고 있다. 자동차 스스로 주변 환경을 인식하고 위험을 판단하며 주행경로를 계획해 운전자의 주행조작을 최소화하는, 스스로 안전 주행이 가능한 인간 친화형 자동차다. 자율주행은 자동차 전용도로에 국한되며, 자동차 전용도로는 넓은 의미에서 고속도로처럼 자동차만 다니는 도로로, 돌발 변수가 적고 교통 흐름이 비교적 원활해 접근이 쉬운 도로다.

산업부는 2015년부터 2021년까지 7년에 걸쳐 ‘ 『글로벌 선도 중소·중견기업 육성을 위한』 자동차 전용도로 자율주행 핵심 기술 개발 사업’에 총 2조 955억 원을 투자할 예정이라고 한다.

실질적으로 기술 개발은 NHTSA의 자율주행 자동차 단계 중 레벨3 수준까지 도달할 것으로 예상된다. 하지만 레벨3를 달성하기 위해서는 해결해야 할 사회적인 문제들이 많으므로 레벨2의 상용화가 우선적인 목표다. 자율주행을 하기 위해서는 조향이 자유로워야 하는데, 현재는 10km/h 내의 주차 지원용 조향만 허용되고 40km/h∼50 km/h에서의 조향은 허용되지 않는다. 자유로운 조향이 가능하려면 우선 이러한 법규 제한이 풀려야 할 것이다. 자율주행 자동차는 주행차로 및 차간거리 유지 서비스, 교통체증 저속 구간 자동운전 지원 서비스, 다차로 차선 변경 서비스, 합류로 및 분기로 주행차선 변경 서비스, 전용주차장에서의 자동주차 서비스 등의 서비스를 제공한다.

현재 기술 개발이 필요한 분야는 많지만, 산업부는 우선 글로벌 업체가 담당해야 할 부분을 배제하고 중소·중견기업이 담당할 수 있을 만한 아이템 10개를 선정했다. 그 중 센서 분야가 6개이다. SW 융합 부품 개발을 통한 글로벌 중소 부품업체의 육성이 목표다. 여기에 이미 개발된 부품들을 활용하는 방식으로도 개발을 추진 중이다.

산업부의 전략은 최소 2개 이상의 수요기업을 필수적으로 참여시키는 것이다. 수요기업으로부터 공통으로 도출된 기술만 중소·중견기업에 개발을 맡기고, 나머지는 1차 벤더나 해외 기업에게 맡긴다. 이 정책의 장점은 기술개발 초기부터 수요처를 공급해 준다는 것이다.

또한 기존의 수직계열화된 체계를 수평화시키는 것도 정부의 목적이다. 수요기업과 연계한 기술 개발을 통해 글로벌 경쟁력을 확보할 수 있고, 수평분업형의 신산업 생태계를 조성할 수 있을 것으로 예상된다.