1. 들어가는 말

스마트폰으로 시작된 ICT 산업이 걷잡을 수 없는 영역 확대를 경험하고 있다. 즉, ICT 산 업 내 비즈니스뿐만 아니라 거의 모든 형태의 온라인 및 오프라인 비즈니스가 ICT를 활용해 좀더 편리하고 좀더 직관적인 방향으로 고객을 바라보며 변화하려 하고 있다.

이미 여러 번 강조한 바와 같이 모바일 소통 패러다임을 바꾼 소셜 네트워크 서비스(Social Network Service, 이후 SNS)에서부터 시작하여 클라우드 컴퓨팅(Cloud Computing) 기반의 빅데이터 분석 기법(Big data Analytics)를 거쳐, 웨어러블 컴퓨터(Wearable computer), 그리고 최근 화두인 모든 사물을 네트워크로 연결시키는 사물인터넷(Internet of Things, 이후 IoT), 거래 혁명의 역사를 다시 쓰게 만들고 있는 핀테크(Fintech)에 이르기까지 끝이 보이지 않는 확장 흐름을 보이고 있다.

그리고 본고에서 필자가 다루고자 하는 온라인과 오프라인 간 경계까지도 허물어 통합시키는 O2O(Online to Offline 또는 Offline to Online)로 귀결되기 시작했다.

2015년이 몇 달 남지 않았지만, 올해를 장식했던 키워드는 단연 금융과 ICT가 융합된 개념의 핀테크(Finance+ Technology ; Fintech)와 O2O라고 생각한다. 올해를 마무리하는 시점에서 본고는 ICT 산업 및 시장 관점에서 O2O를 경제·사회적 측면에서 다시 바라보고자 하며, O2O가 실제로 우리나라에 미칠 경제·사회적 파급효과에 대해 전망해 보고자 한다.

이를 위해, 필자는 먼저 O2O가 등장하게 된 기술적 및 비즈니스적 배경과 그 개념, 그리고 O2O 비즈니스 유형에 대해 정리하고자 한다.

그런 후 O2O 비즈니스 모델의 확산이 기업들의 비즈니스 혁신 및 경영 전략에 미치는 영향에 대해 짚어보고, 결과적으로 시장 및 사회 전체에 미치는 O2O의 경제·사회적 파급 효과에 대해 논의한 후, 이와 관련된 주요 정책 이슈들에 대해 언급하면서 글을 마무리하고자 하며 특히 국내 정부가 어떠한 정책적 뒷받침을 해야 좋을지에 대해서도 함께 제언하기로 한다.

2. O2O의 기술적, 비즈니스적 등장 배경

1) 기술적 배경

O2O가 부상하기 전에도 온라인과 오프라인 간 결합을 통해 판매를 증진하려는 시도는 이미 위치 기반 서비스(Location Based Service, 이후 LBS)를 기반으로 존재해 왔다. 그런데 왜 다시금 O2O라는 명칭으로 재조명되는 것일까?

이는 온라인과 오프라인 채널을 효과적으로 묶어 고객을 유인할 수 있게 하는 다양한 정보통신기술(Information and Communications Technology, 이후 ICT)의 발전이 함께 진전되었기 때문이다.

가장 먼저 기여한 것은 단연 스마트폰의 등장이다. 이의 빠른 확산이 O2O 비즈니스 모델에 잠재적인 고객 기반을 마련했다. 즉, 스마트폰 기반의 모바일 애플리케이션(Application, 이후 앱)은 대중의 생활로 흘러들어 일상생활에 빠질 수 없는 아바타가 됐으며, 이는 앞으로 열리는 O2O 시장에 방대한 사용자 기반을 마련하게 된다.

두 번째 기술적 배경은 근거리 통신기술의 발달이다. 스마트폰의 확산을 촉진한 것은 와이파이(WiFi)임은 주지하는 바이다. 이 기술에 대해서는 생략하겠다. 이에 더해진 대표적인 기술이 NFC(Near Field Commmunication)와 블루투스 4.0인 블루투스 저에너지(Bluetooth Low Energy: BLE)이며, 블루투스 4.0 기반의 비콘(Beacon)이 있다. 한글판 위키백과에는 아예 이 두 가지 기술을 비교한 표가 제시되고 있다(표 1 참고).

표 1. NFC와 블루투스의 비교

NFC는 13.56MHz의 대역을 가지며, 아주 가까운 거리의 무선통신을 하기 위한 기술로서 2015년 현재 지원되는 데이터 통신 속도는 초당 424킬로비트이다. NFC는 이미 음식 주문이나 3단말 간 결제, 헬스케어 등 다양한 서비스에서 광범위하게 활용되고 있는데, 애플이 아이폰6부터 NFC를 적용한 애플페이(Apple Pay) 서비스를 선보이면서 결제가 핵심 O2O 서비스로 인식되고 있다.

블루투스는 1994년 에릭슨이 최초로 개발한 개인 근거리 무선통신(PANs)을 위한 산업 표준으로, 이후 블루투스 SIG(Special Interest Group)로 1999년 5월 20일 공식 발표된다. 블루투스 SIG에는 IBM, 노키아, 도시바가 참여했으며, 블루투스라는 이름은 덴마크의 국왕 헤럴드 블라트란트를 영어식으로 바꾼 것이다.

IEEE 802.15.1 규격을 사용하는 블루투스는 PANs(Personal Area Networks)의 산업 표준이며, 다양한 기기들이 안전하고 저렴한 비용으로 전 세계적으로 이용할 수 있는 무선 주파수를 이용해 서로 통신할 수 있게 한다. 블루투스는 ISM 대역인 2.45GHz를 사용하며, 버전 1.1, 1.2 경우에 속도가 723.1kbps에 달하며, 버전 2.0 경우엔 EDR(Enhanced Data Rate)을 특징으로 하는데, 이를 통해 2.1Mbps 속도를 낼 수 있다.

한편, 한국정보통신기술협회(TTA) 정의에 의하면, 블루투스 저에너지(블루투스 4.0) 기술은 기존 블루투스 규격과 비교해 저가격 생산이 가능하고, 저속 데이터 전송률을 통해 전력 소모를 크게 줄일 수 있어 코인셀(Coin cell) 배터리 이용 시 1년 이상 동작 가능하며, 디바이스 연결 절차를 간소화했고, 패킷 사이즈도 기존 블루투스에 비해 작게 설계되었다는 장점이 있다.

블루투스 저에너지(BLE) 4.0을 활용하는 장치로 O2O의 기술적 배경으로 빼놓을 수 없는 것이 비콘이다. 위키피디아에서 정의된 비콘은 지상의 무선국 등에서 발사되는 전파(또는, 적외선 같은 고주파의 전자파)를 항공기·선박·자동차 등에 탑재된 기기에서 수신함으로써 위치를 비롯해 각종 정보를 습득하기 위한 설비로 정의되지만, O2O를 다루는 본고에서는 비콘을 BLE 4.0 기반의 신호를 송수신하는 기기로 한정해 정의한다.

최근 일반적으로 접하여지는 비콘은 아이비콘(iBeacon) 등 BLE 기술을 이용한 비콘이며, 블루투스 외에도 초음파나 가시광선을 이용한 비콘, 다른 주파수의 RF 비콘 등 다양한 기술이 존재한다(한국정보화진흥원 2014: 2).

즉, 최근 논의되는 비콘은 스마트폰의 위치 정보를 특정해 위치에 맞게 필요한 정보를 전달하는 구조이며, 애플이 아이비콘이라는 명칭으로 iOS7에 탑재하면서 주목받은 기술로, 안드로이드 진영도 안드로이드4.3(Android4.3) 이후부터 제공하기 시작한다.

비콘은 현재 주로 매장 주변(70m 이내)의 잠재 소비자들에게 쿠폰을 제공해 매장으로 이들을 유도하는 O2O 마케팅에 사용되고 있으며, BLE이므로 전력 소모량이 크지 않다는 장점을 갖는다.

세 번째 기술적 배경은 사물인터넷(Internet of thing, 이후 IoT)과 빅데이터 기술의 발달이다. 위키피디아 한글판에 의하면, IoT는 데이터 취득이 가능하게 사물에 센서나 인터넷을 연결한 기술로, 빅데이터(Big data)를 중심으로 주목받는다.

CES2014에서 IoT가 화두가 됐고, 가트너 선정 10대 기술(2012~2014)로 지목되고 있다.

1999년 MIT에서 RFID(Radio-Frequency Identification) 전문가 애쉬톤(Kevin Ashiton)이“RFID 및 기타 센서를 일상생활 속 사물에 탑재함으로써 IoT가 구축될 것”이라 하여 IoT가 사용되었고 다시 주목받게 된 기술적 배경은 인지 컴퓨팅이 가능한 센서들이 등장하고 통신 모듈이 다양한 기기에 탑재되며, 대용량 데이터 통신비용 하락 등으로 가격, 연결 속도, 호환성, 연결 복잡성 등 문제가 해결되고 있기 때문이다.

그 외에도 사물 간 정보를 최적으로 저장, 처리 및 검색하게 하고, 서비스 목적별로 직관적이고 편리하게 사용하도록 하기 위한 빅데이터 기술 발전과 배터리 기술 발전이 있다. 사물이 센싱, 통신/연산하기 위해 필수적인 배터리의 효율성, 작업 시간, 크기, 형태, 원가 등이 개선됐다.

시스코(Cisco, 2013)는 인터넷에 연결된 사물(기계, 통신장비, 단말 등)이 2013년 약 100억 개에서 2020년에 약 500억 개로 증가해, 모든 개체(사람, 프로세스, 데이터, 사물 등)가 인터넷에 연결될 것(Internet of Everything IoE)이라 전망했으며, 사람 대 사람, 사람 대 사물, 그리고 사물과 사물 간 소통으로 구분했다.

2) 비즈니스적 배경

주변에 어떠한 O2O 비즈니스가 있을까 보면, 우선 떠올려지는 것은 PC 웹이나 스마트폰 앱이다. 이는 오프라인 영업 중인 다양한 상거래 서비스를 유무선 온라인 소비자와 연결해 주는 서비스로, 사실 기존의 전자상거래 서비스를 말한다.

예컨대, 사람들은 이미 인터넷에서 호텔을 예약하거나 식당 쿠폰을 다운로드받거나, 오프라인보다 물건을 조금이라도 더 싸게 사거나 등의 구매 방식을 일상화한 지 오래이다.

전자상거래란 ‘상품 또는 서비스가 컴퓨터와 네트워크라는 전자적 매체를 통해 이루어지는 거래’를 말하며 거래의 여러 과정 중에서 입찰, 계약, 주문 중 최소한 하나의 절차가 컴퓨터 네트워크 상에서 이루어지는 경우를 말한다(한국인터넷진흥원, 2015: 238). 전자상거래는 모바일상거래를 거쳐 O2O상거래로 진화한다.

상거래 과정 중에서 가장 중요한 것은 결제인데, 전자상거래의 진화 모델인 O2O 상거래가 힘을 받게 된 첫 번째 비즈니스 배경은 모바일 결제 방식의 간편화 및 다양화이다. 이러한 결제 서비스 트렌드는 이미 2000년대 중반부터 시작된 전자 결제 방식의 간편화로 거슬러 올라간다.

즉 아마존의 원클릭(Oneclick)이나 페이팔(Paypal)의 등장이 그것이다. 이어 발전한 모바일 결제 방식은 다시금 O2O 결제 방식으로 발전하고 있다. 이는 가상의 세계(Virtual world)인 인터넷 세상 밖에 있는 거의 모든 오프라인 상거래를 품을 수 있는 잠재력을 갖는다.

더구나 대다수 사람들이 스마트폰을 지갑처럼 가지고 다닐 수 있는 세상이 열리면서 O2O 시장 규모를 예측하는 것이 무색할 정도로 오프라인 유통 및 커머스 근간을 뒤흔들 것으로 예견되고 있다.

O2O가 주목받기 시작한 초기에는 아마존 같은 온라인 유통 기업이나 구글 같은 ICT 기업들의 시장 진출 움직임이 눈에 띄었다면, 올해 들어서는 글로벌 스마트폰 제조기업의 참여뿐 아니라 백화점이나 마트 등의 유통 기업들이 O2O 시장에 진입하고 있다. 특히, 단순해지는 모바일 결제에 힘입어 ICT와는 거리가 멀어 보였던 동네 점포나 소상공인들까지도 O2O에 관심을 가지면서 비즈니스 모델은 더욱 다양해지고 있다.

온라인 결제는 1998년부터 등장해 지속적 혁신을 거듭하고 있는 페이팔(PayPal)을 비롯해, 길거리에서의 직접 결제를 가능하게 한 스퀘어(Square), 그리고 모바일 메시징 플랫폼들의 애드온(Add-on) 차원의 모바일 결제 서비스가 O2O를 활성화시키는 초석이 된다.

모바일 결제 비즈니스의 성장, 즉 거래 수수료 수익 증대와 모바일 커머스 매출 증대가 확인되면서, 우선은 오프라인 상에서의 온라인 결제를 통한 O2O 상거래가 진전되었다. 이를 쇼루밍 효과(Showrooming effect)라고 부른다. 전 세계 모바일 결제 시장은 지속적으로 성장해 가트너(Gartner)는 2017년 7,200억 달러(약 800조 원) 시장 형성을 전망했다.

모바일 결제에 NFC 등 기술이 적용되면 오프라인 결제 거래도 유발되어 전체 상거래 시장 확대를 가져온다. 이미 온라인 및 모바일 상거래의 비약적 발전을 경험 중인 전자상거래 업체들은 온라인 상거래 시장의 100배에 해당하는 오프라인 상거래 시장 진입을 꿈꾼다.

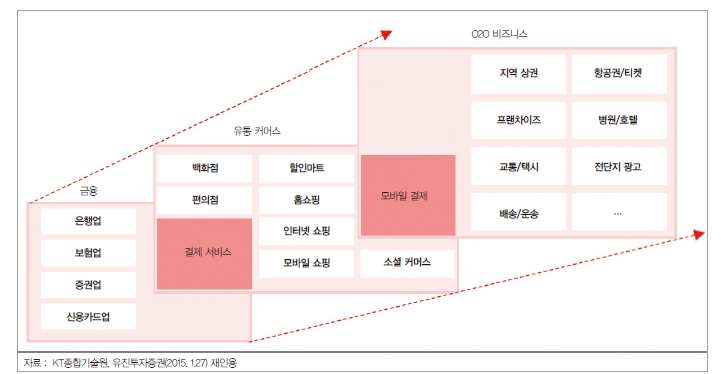

그림 1. 모바일 결제 기반의 O2O 비즈니스 확대 가능성

그림 1에서 보듯이, 금융업에서 시작된 신용카드 등 결제 서비스는 온라인 및 모바일 결제 서비스로 발전, O2O 비즈니스 확대를 가져오게 될 것이다.

O2O 시장 확대의 초석이 되는 모바일 결제는 O2O 결제라고도 불리고 있는데, 이에 대해서는 뒤의 O2O의 개념에서 다시 설명하고자 하며, 여기서는 모바일 결제 서비스 현황에 대해 잠시 언급하겠다. 스마트폰 보급이 확대되면서, 2010년 기준 국내 모바일뱅킹이 인터넷뱅킹에서 차지하는 거래 건수 비중은 스마트폰 등장 전인 2007년 대비 무려 2배나 증가했다.

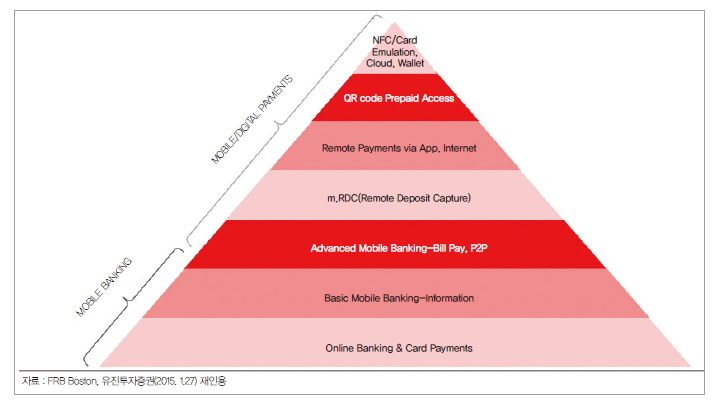

그림 2. 초기 모바일 뱅킹에서 모바일 결제로 확대되는 모바일 금융

그림 2에서 보듯이, 뱅킹 서비스는 점차 송금, 앱이나 인터넷을 통한 원격 결제 선결제 접속, QR 코드 접근 결제, 그리고 최근의 NFC 및 마그네틱카드 기반 O2O 결제로 진화되고 있다. 이는 궁극적으로는 비대면식의 앱 결제와 대면식의 칩 기반 모바일카드 결제 유형으로 대별될 것으로 전망된다.

모바일 결제 서비스는 초기 모바일 앱 결제 외에 스마트폰 제조사 중심의 NFC 및 카드 에뮬레이션 결제 방식이 등장하고 있는데, 이의 가장 큰 이유는 온라인 결제 시장(50조 원)에 비해 오프라인 결제 시장(500조 원)이 100배 이상 큰 규모이기 때문이며, O2O결제 플랫폼을 기반으로 해서 다양한 O2O 비즈니스 모델 개발이 가능하기 때문이다.

또한, 그동안 디지털 흔적(Digital footprint) 기반의 빅데이터 분석이 대세였다면, 점차 오프라인에서도 사용자가 어디서 무엇을 사고 다니는지에 대한 실내외 위치 데이터가 마케팅에 활용할 수 있는 가치가 높아지면서 NFC나 비콘을 활용한 물리적 흔적(Physical footprint) 기반의 빅데이터 분석이 가능할 것으로 기대되고 있다.

그림 3. 대면과 비대면으로 구분되는 O2O 결제 서비스 시장

이렇게 주목받고 있는 O2O 결제 서비스 시장은 크게 대면 결제와 비대면 결제로 대별되는 모습을 보인다. 그림 3에서 보면, 대면 결제를 가능하게 하는 애플페이, 삼성페이(루프페이 인수), 알리페이, 비대면 결제를 가능하게 하는 페이팔 등의 결제 게이트웨이(Payment gateway; 이후 PG)로 나뉜다. 또한, 비대면 쪽이 대면 쪽을 잠식할 것으로 전망되기도 한다. 예컨대, 알리페이는 비대면과 대면을 동시에 제공 중이며 페이팔은 비대면으로 시작했지만 NFC 기반 결제 서비스도 내놓았다.

한편, 마그네틱 기술 기반을 가진 루프페이는 최근 삼성전자에 매각됐고, 이후 삼성전자는 삼성페이를 내놓는다. 삼성전자가 지난 8월 국내에서 갤럭시노트5, 갤럭시S엣지+와 함께 출시한 삼성페이의 가장 큰 장점은 루프레이가 가진 마그네틱 보안 전송(MST) 기술을 적용해 국내 90% 이상의 신용카드 가맹점에서 이용 가능하다는 점이며, 물론 NFC 결제도 가능하다.

NFC 기반 모바일 결제 서비스 시발점은 2011년 구글월렛(Google Wallet)이나, 이는 NFC 탑재 스마트폰에 이용자 금융 거래 정보를 저장해두고 단말 NFC 태그 접촉 시 자동 결제가 이루어지는 시스템으로서, 당시에 씨티은행, 마스터카드 연계를 통해 결제, 쿠폰, 개인화 광고 서비스 등을 제공하기 시작했지만, NFC 태그를 따로 달고 태깅해야 하는 불편함으로 인해 서비스 정체를 경험했다.

결국 구글은 2013년 여기에 이메일 송금 기능을 추가하고, 2014년 말 미국 통신 3사의 합작사인 소프트카드를 인수해 안드로이드페이로 다시 부활하려는 계획을 추진하기 시작했고, 아직 출시일이 보도되지는 않고 있다.

한편, 애플은 2014년 9월 아이폰6과 아이폰6플러스 출시와 함께 NFC 기반 애플페이를 시작했다. 이는 이용자 자신의 신용카드를 아이폰에서 선택, 지문 인증을 실시하면 매장 내 결제 단말기나 인터넷 쇼핑몰 모두에서 결제할 수 있게 해준다.

결제 단말기에는 아이폰을 대고 지문 인증 버튼만 누르면 결제가 되고, 결제 단말 화면에 인증됐다는 표시가 나오면서 아이폰에는 지불 완료를 알리는 이메일이 전송된다.

신용카드를 복수로 등록해 두면 그 자리에서 선택해서 사용할 수 있다. 애플페이 지원 앱에서의 비대면 결제도 가능해, 예로 우버(Uber) 경우에 애플페이 지원 앱에서는 지문 인증만으로 신용 확인이 가능해 결제를 끝낼 수 있다.

애플페이는 신용카드 번호나 비밀번호 입력 등 복잡한 단계를 모두 생략하고 지문 인식만으로 결제하는 장점을 가지고 있으며, 현재 미국 백화점과 슈퍼마켓 등 22만여 곳에서 사용할 수 있다.

체이스, 뱅크 오브 아메리카, 웰스 파고 등 미국 주요 은행과 비자, 마스터카드, 아메리칸익스프레스 카드 등 신용카드사와의 제휴로 애플페이는 아이폰6, 6플러스 출시 72시간 만에 신용카드 100만장 등록을 이뤘으며, 미국 외에서도 사용 가능하도록 사업을 확대 중이다.

앞서 언급한 삼성전자도 2013년 5월 신용카드사 제휴를 통해 삼성월렛을 출시했지만 구글월렛처럼 정체를 경험하다가, 구글과 애플의 재도전에 자극받아 2015년 2월에 마그네틱 보안전송 바코드 방식을 가진 루프페이를 인수해, NFC 방식에 이미 보편화된 마그네틱 방식을 더해 삼성페이를 출시하게 된 것이다. 이로써 올해는 대면 결제 시장의 3파전이 시작될 것이다.

이처럼 스마트폰 결제 시장의 대면 및 비대면 결제 주도권 모두를 잡기 위한 구글과 애플, 삼성전자 간의 경쟁이 본격화되는 가운데, 이미 전 세계 1억5천만 회원을 보유 중인 이베이가 일찍이 2002년 7월에 인수한 페이팔은 1998년부터 온라인 결제 서비스 선두주자이며 모바일 결제를 거쳐 O2O 결제로 확대 중이다.

이러한 페이팔의 총매출은 2014년 이베이 총매출의 48%를 차지했고, 전 세계 온라인 쇼핑 결제액의 18%를 처리했다. 이미 국내에서도 페이팔은 하나은행·KG이니시스와 제휴해 소액 해외 송금과 해외 소비자의 국내 물품 결제 서비스를 제공 중이다.

초기에 상거래 대금 결제와 개인 간 송금 등 지급 결제 대행에서 출발한 페이팔은 2012년 스퀘어(Square)가 제공하는 카드 리더를 모방한 모바일 POS ‘페이팔히어(PayPal here)’를 내놓았고, 이어서 지속적으로 선불형 직불카드인 ‘페이팔 프리페이드 직불카드(PayPal Prepaid Debit card)’, 오프라인 충전카드인 ‘페이팔마이캐시카드(PayPal My Cash Card)’를 출시하더니, 2013년에는 자금 이체 업체인 머니그램(Moneygram)과 제휴해서 모바일 지갑인 ‘페이팔월릿(PayPal Wallet)’을 출시했다.

또한, 2014년에는 비콘을 활용해 앱 방식 O2O 결제 서비스 시장에 진입해 웨어러블 시계인 페블(Pebble)에게까지 대면형의 결제 앱을 제공하기 시작했다. 페이팔은 가장 최근인 MWC 2015에서 ‘페이팔히어’에 NFC 결제 방식을 추가한다는 계획도 발표했다.

페이팔과 유사한 행보를 걷고 있는 O2O 결제 플랫폼은 중국 ICT 기업인 전자상거래 기업 알리바바의 알리페이와 SNS 기업 텐센트의 텐페이이다. 이들은 국내에서도 가맹점 결제 서비스를 제공하고 있다.

알리페이는 하나은행과 제휴해 국내 항공사와 롯데면세점, 롯데닷컴 등 400여 개 가맹점 서비스를 제공하고, 텐페이도 인터파크 등 국내 쇼핑몰에서 결제 서비스를 제공 중이다.

서울 명동 주변에서는‘알리페이를 이용해 세금을 환급받자’는 중국어 광고가 넘쳐나는 등 중국인들이 자주 찾는 오프라인 매장에서 알리페이가 국내 O2O 결제 시장을 빠르게 잠식 중이다.

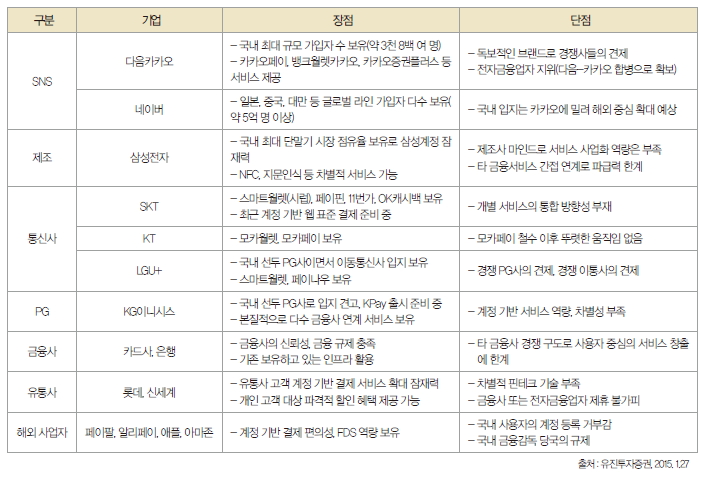

한국온라인쇼핑협회에 따르면, 국내 모바일 쇼핑 거래액은 2012년 1조8천억 원에서 2013년 5조9천100억 원, 2014년 13조2천100억 원 규모로 성장했으며, 2015년에는 전년 대비 61% 증가한 21조2천800억 원까지 늘어날 것으로 전망된다. 2015년 2월 현재 국내 기업들의 O2O 결제 시장 경쟁구도를 살펴보면 표 2와 같다.

표 2. 국내 ICT, 금융, 유통, 결제대행(Payment Gateway PG) 기업들의 O2O 결제 경쟁 구도

앞서 언급한 미국, 중국의 주요 글로벌 ICT 기업들에 의해 확산 중인 O2O 결제 서비스에 자극받아 다음카카오, 네이버 등 국내 ICT 기업들도 금융업계나 PG와의 제휴를 통해 모바일 기기를 이용한 주식 거래, 송금 및 소액 결제 서비스 업무를 개시했다.

다음카카오는 증권사와의 제휴로 카톡방에 연결된 증권 거래 앱을 통한 주식 거래를 2014년 8월 개시하더니, 곧이어 국내 은행들과 제휴해 카카오톡 기반의 송금 및 결제 서비스인 뱅크월렛카카오를 개시했다. 은행권 중심으로도 ICT 인력을 보강하고 팀을 개편해 관련 기술 및 서비스 개발에 나서고 있다.

예로 신한은행은 은행권 최초로 직불 결제서비스를 출시했는데, 기존 모바일(스마트폰)뱅킹 앱에서 직불 계좌를 설정한 후 비밀번호를 입력해 오프라인 상점에서 바코드 결제하는 시스템이다.

또한, 2014년 8월에는 ‘TV머니’라는 선불형 가상 계좌 방식이 소개됐는데, 이는 TV 시청 중 채널을 통해 바로 결제할 수 있는 TV 전용 결제 서비스다. 이를 통해 IPTV에서 제공되는 각종 콘텐츠와 홈쇼핑 상품 등을 비밀번호 입력만으로 간편하게 결제 가능하다. 하나은행도 뱅크월렛카카오 전용 통장을 출시한 후 페이팔, 알리페이 등과의 제휴를 확대 중이다.

O2O가 주목받게 된 두 번째 비즈니스적 배경은 위치 정보 상업화의 빠른 확산이다. 현재까지 전자상거래 비즈니스는 주로 상품에 집중되어 있었지만, 더욱 많은 혁신 가능성이 점차 위치 정보에서 발견된다.

모바일에 있어 위치 정보는 전자상거래 비즈니스가 간단한 상품에서 서비스로 확장하도록 도와주는 데 많은 역할을 한다. 예컨대, 스마트폰 이용자는 전자 지도를 통해 교통 노선을 확인하고 주변 음식점과 상점을 찾을 수 있으며, 언제 어디서나 위치 기반 게임 등을 이용할 수 있다.

지도의 위치 기반 서비스(Location based service, 이후 LBS)가 현재 생활에서 중요한 위치를 차지하게 된 것이다. 한편, 지도를 가지고 있는 구글은 구글 맵 모습으로만 한계가 있음을 깨닫고 2013년 애플과 페이스북도 인수 제안을 했던 웨이즈(Waze)를 인수하는데, 2D/3D 지도만으로는 한계가 명백하기에 웨이즈의 신개념 지도 플랫폼인 SNS를 결합한 내비게이션에 관심을 갖게 된 것이다.

애플도 2015년 GPS 기반 내비게이션 서비스 기업인 코히어런트 네비게이션(Coherent navigation)을 인수하면서 아이폰에서 구글 흔적 지우기를 본격화한다. 아이폰은 자체 지도 프로그램인 ‘애플 맵’이 있지만 사용자들은 ‘구글 맵’을 다운로드받아 사용하는 경우가 훨씬 많았던 것이다.

애플은 2013년부터 스타트업 기업인 브로드맵, 엠바크, 홈스톱닷컴 등을 사들였는데 이들은 모두 GPS나 지도 기술을 보유하고 있다. 아이폰 내에 구글 데이터를 이용한 구글 지도와 동영상 검색 엔진 유투브 등이 기본으로 깔려 있었는데, 아이폰5부터 이런 구글의 흔적들이 사라졌다. 유튜브 앱이 사라졌고 구글 지도는 애플이 자체로 만든 지도로 교체됐다.

국내에서도 유사한 행보가 있다. 빠른 속도로 발전중인 콜택시 소프트웨어 LBS가 중요한 응용 사례이다.

LBS는 모바일 상거래의 중요한 입구이며 고객 유동량이 가장 많은 시스템이다. 예컨대, 다음카카오(2015년 9월 사명이 바뀌어 이후 카카오라 칭함)가 2015년 5월, 김기사(약 1천만 명 이용)로 유명한 록앤올을 626억 원에 인수해 카카오택시 등과 연계한 O2O 비즈니스 모델들을 내놓을 것으로 보인다.

카카오는 록앤올 인수에 대해 “온라인과 오프라인을 연결하는 O2O 비즈니스를 확장함에 있어 내비게이션 등 교통 관련 서비스는 매우 중요한 요소 중 하나”라고 밝혔다(전자신문 2015.5.19).

록앤올의 최대 경쟁력은 위치 기반 데이터 분석 능력이다. 김기사는 실시간으로 업데이트되는 방대한 교통 정보를 과거와 현재 교통 흐름으로 분석해 1분 단위로 길안내를 제공한다. 지도와 교통 정보를 매개로 최적 경로를 찾아내는 데 강점을 가진 소프트웨어를 이용하면 대리운전과 퀵서비스 등 비즈니스가 가능해진다. 카카오택시는 김기사를 연동해 길안내 기능을 제공함으로써 승객 콜 요청 수락 후 별도 내비게이션을 실행해 승객 위치나 목적지를 입력해야 했던 번거로움을 덜었다. SK플래닛도 T맵에 기반한 T맵택시를 내놓았다.

LBS에 연계한 비즈니스 모델은 무궁무진하다. 특히 LBS와 비콘 등이 결합하면 실내 위치 기반 쇼핑 검색 등이 가능하다. 구글이 웨이즈를 인수한 것도 이러한 참여형 지도 서비스 가치를 인정한 때문이다.

애플의 아이비콘은 BLE 기반으로 비콘 신호가 도달할 수 있는 거리 안에 있는 소비자들에게 매장의 할인 정보, 할인쿠폰 등 정보를 전송해주는 서비스이며, 소비자가 매장 안에 들어서면 소비자가 이동하는 동선을 따라서 매장 내 제품 정보를 전송해준다. 스타벅스는 음료 선택 후 등록된 카드로 결제하면 주문이 완료되어 음료 주문을 위해 따로 줄을 설 필요가 없게 하는 사이렌오더(Siren Order)를 내놓았다.

국내에서도 1,300만 명 이상이 사용 중인 SK플래닛의 시럽(Syrup)이 BLE 기반으로 멤버십카드, 쿠폰 등을 통합 관리하는 앱으로, 비콘 설치 매장에서 소비자의 스마트폰에 해당 매장에서 사용 가능한 멤버십카드, 쿠폰을 알려주며, 시럽오더(Syruporder) 앱은 사이렌오더처럼 커피숍 카운터 앞에 줄서서 대기하고, 커피를 고른 이후 카드를 꺼내 결제하는 모든 과정을 앉아서 처리할 수 있게 한다(아시아경제, 2014. 11.11).

그 외에 상권에 대한 가상 영역을 설정해 쿠폰, 이벤트, 프로모션 같은 마케팅 및 주변 맛집, 지역 행사 안내, 자동 체크인 기능을 제공하는 SK플래닛의 지오펜스솔루션(GeoFence Solution), 카카오의 오프라인 팝업 스토어를 통한 온라인 캐릭터 상품 및 액세서리 판매 등이 있다. 그 외에도 다양한 앱들이 등장하기 시작했다. 예로 오프라인 주차장을 온라인과 연결한 아이파킹 앱, 운전자의 가까운 위치의 대리운전 기사를 부르는 버튼대리 앱 등이 있다.

마지막으로, O2O가 확산되는 세 번째 비즈니스적 배경은 고객 마케팅의 개인화 추구이다. 이를 뒷받침해주는 기술은 IoT와 다양한 빅데이터 분석 기술의 발달이다.

해외의 사례로 보면 예컨대, 포푸드(4food)라는 햄버거집은 아이패드로 주문을 받으며, 햄버거에 아보카도를 넣거나, 파인애플이나 치즈를 넣는 등 고객이 직접 여러 가지 조합으로 주문하게 하며, 고객이 만든 레시피를 인터넷에 올려 공유할 수도 있고, 다른 고객이 공개된 레시피에 “좋아요”를 누르고, 평가가 높은 레시피 그대로 주문할 수도 있다. 이러한 고객 행동 데이터는 다시 개인화 서비스 제공을 위해 사용된다. C&A라는 브라질 의류점은 옷걸이에 숫자 액정판을 달아 해당 옷이 어느 정도의 ‘좋아요’를 받았는지를 표시하여, 다른 사람들이 이 옷을 어떻게 평가하는지 확인하고 구매한다.

이처럼, 온라인과 오프라인 매장의 융합을 통해 소비자 구매를 촉진하는 새로운 마케팅 활동이 전개되면서 O2O 비즈니스를 부추기고 있다.

국내에서는 아직 빅데이터 분석 기반까지는 발달하고 있지 않으나, 다양한 광고 마케팅 기법이 O2O를 확산시키는 주요인이 되고 있다.

대표적 O2O 플랫폼으로 휴지통에 던져졌던 동네 음식점 전단지들을 모아 소상공인들의 O2O 광고 플랫폼인 배달의 민족이 있으며, 요기요, 배달통 등 유사 비즈니스 모델들이 등장했으며, 글로벌 비즈니스인 에어비앤비 같은 국내의 유사 앱들로 쏘카 등도 등장했다.

이러한 종류의 앱들이 갖는 중요한 정보 중 하나가 서로간 평가인데, 이런 것들이 쌓이면서 O2O의 가능성들이 더욱 확장하게 되는 것이다.

음식의 맛과 서비스는 선택의 중요한 기준이며, 모르는 사람과 한 공간에 있어야 하는 대리운전 서비스는 운전자와 승객 사이의 평가가 안전을 답보하며, 부동산 거래 연결의 신뢰도도 마찬가지다.

----------------------------------------------------------------------------------------------

본고의 내용 중 일부는 현재 필자가 참여 중인 미래창조과학부 및 정보통신기술진흥센터의 정보통신·방송 연구개발 사업의 일환으로 수행하였음[R0190-15-2027, 고신뢰 사물지능 생태계 창출을 위한 TII(Trusted Information Infrastructure) S/W 프레임워크 개발](연구기간: 2015.6~2016.5).

참고문헌

[국내문헌]

강동식(2015.4). 각광받는 O2O, 국내외 동향과 전망, KISA report, O2O편, 한국인터넷진흥원.

김대건(2014.12.1). O2O(online-To-Offline) 동향과 시사점, 초점 제 26권 22호 통권 590호, 정보통신정책연구원.

김동준(2015.8.5). 구글과 EU, 그리고 개인정보 보호, 방송과기술, 칼럼

김동희(2015.4.20). 포노사피엔스(Phono Sapiens), 메리츠종금증권

김민식/정원준(2014.1.16). ICT 산업의 발전과 빅뱅 파괴 혁신의 이해 - 파괴적 혁신과의 비교를 중심으로, 정보통신정책연구원.

김성준(2012). 잊혀질 권리에 관한 고찰, KCA(방송통신전파진흥원) 제1차 연구반 발표문.

김진억(2014. 3.24). EU 의회, 강화된 개인정보 보호 법안 승인, Kire Weekly, 보험연구원.

더캣처(2015.8.26). 아마존 ‘프라임 나우’ 술도 1~2시간 내 배송한다, http://www.thecatcher.co.kr/news/articleView.html?idxno=11450

디지털타임즈(2015.8.27). 대기업·벤처 O2O 가맹점 확대 격돌

디지털타임즈(2015.5.13). ‘옵트인-옵트아웃’ 균형 필요하다.

박완규(2012.7). 인터넷 이용자의 프라이버시 보호 분쟁, 해외방송통신분쟁 Issue Report, 한국정보통신진흥협회, No.32, 17~30쪽

법제처(2009.9.3). 개인정보 보호와 적정 활용의 조화를 위한 제도 도입 연구.

본뉴스(2012.1.13). 클라우드·SNS 등 서비스, 개인정보보호 어떻게 하지? http://www.boannews.com/media/view.asp?idx=29556&kind=1

송민정(2015.9). 개인정보 보호 기반의 비즈니스모델, 자동인식보안, Vol.20, SN.233, 36~44

송민정(2012.8). 빅데이터가 만드는 비즈니스 미래지도, 한스미디어

송민정(2012), 소비자 데이터 프라이버시 이슈에 관한 연구: 미국을 중심으로, 정보통신분쟁, 이슈리포트 9월호

신한금융투자(2015.8.20). 핀테크, 거스를 수 없는 대세.

아시아경제 (2014. 11. 11). BLE 비콘이 만들어내는 O2O 커머스 시장의 혁신.

아이디씨코리아(2012. 7. 17). 미(美) SNS 만족도 살펴 보니… 페이스북이 ‘꼴찌, available at: http://www.idckorea.com/product/Getdoc.asp?idx=522&field=PressRelease

아이디씨(IDC)(2012. 7. 19). 빅데이터 및 R&D 활성화에 힘입어 세계 비즈니스 분석 소프트웨어 시장 연평균 9.8% 성장 전망.

앤에이치앤 (NHN) (2012. 1. 6). 주민등록번호 저장 안한다, available at: http://pr.hankyung.com/newsRead.php?no=595548

앤에이치(NH)투자증권(2015. 7.15). O2O 세상에 오신 것을 환영합니다.

앰케이(MK)뉴스(2015.8.31). 씨온 식신핫플레이스 등 O2O 서비스 시대가 열리고 있다.

에이치엠씨(HMC)투자증권(2015.2.23). Fintech.

오마이뉴스(2015.8.19). 트위터·애플은 ‘공개’, 한국 이통사들은 ‘외면’.

오마이뉴스(2015.7.28). ‘배달의 민족’ 수수료 포기, 카카오배달 때문에?

오태원, 유지연 (2010). 소셜네트워크 서비스(SNS) 환경에서 프라이버시의 개념 변화 , 방송통신정책 제23권 4호(통권 503)호, 정보통신정책연구원.

유지연(2012. 7.16). 미국 개인정보보호 동향, 동향분석 제 24권 13호 통권 535호, 한국정보통신정책연구원, 76~89쪽

유진투자증권(2015.1.27). 금융에서 본 핀테크, IT에서 본 핀테크

이대희(2012.7.16). 소셜 네트워크에서의 이용자 권리 분쟁, 해외방송통신분쟁 Issue Report, 한국정보통신진흥협회, No.32, 4~17쪽

이원태 외 (2010). 방통융합 환경에서 정보의 자유와 개인의 프라이버시 보호방안 연구, 정보통신정책연구원.

이재진, 구본권(2008). 인터넷상의 지속적 기사 유통으로 인한 피해의 법적 쟁점: 잊혀질 권리 인정의 필요성에 대한 탐색적 연구, 한국방 송학보, 22-3, 172-212.

이창범(2012). 잊혀질 권리의 비교법적 이해와 국내법상 함의, 2012. 7. 19. 개인정보보호 법제정비 연구반 제1차 회의 발표자료

이한종(2015. 4.9). 스타트업이 취해야 할 3가지 O2O 전략, http://besuccess.com/2015/04/3-o2o-strategy-for-startup/

전자신문(2015.5.19). 다음카카오, 김기사 인수.

정보처리추진기구 (情報?理推進機構) (2012. 6). “米?における個人情報· プライバシ?保護· 活用の動向”

조선비즈(2015.8.25a). 인수합병으로 경쟁력 높이나, O2O벤처 M&A 활발.

조선비즈(2015.8.25b). 쿠폰, 숙박, 맛집 앱… ‘O2O벤처’에 돈 몰린다.

조선비즈(2015.8.11). ‘벤처 대박’ 찾아서 중(中)으로 가는 벤처캐피탈.

조선비즈(2015.4.11). 공유경제는 진짜 유죄인가.

조승현(2015.9.3), 제2벤처붐의 도래와 벤처금융의 역할, 정보통신포럼 세미나 발표문, KDB산업은행.

지디(ZD)넷코리아(2013. 5.17). 구글 크롬 비꼰 MS 내부 영상 유출

차이나윈도우(2014.4.28). 중국의 O2O산업, 산업분석, www.chinawindow.co.kr

케이비(KB)금융지주경영연구소(2015.1.12). O2O 거래의 개념 및 관련 논란의 이해, KB지식비타민, 15-3호

케이티비(KTB)투자증권(2015. 2. 24). 우리가 루프페이를 보는 시각.

하정빈(2011). 개인정보 보호화 잊혀질 권리, Journal of Communications and Radio spectrum, Special issue, 방송통신전파진흥원.

한국경제(2015.8.24). 금융의 가치창출, 공공정보 공유.

한국인터넷진흥원(2015). 2015 인터넷백서

한국인터넷진흥원(2015.4). 각광받는 O2O, 심층분석 보고서

한국정보화진흥원(2014.12.10). 비콘 서비스 부상과 새로운 비즈니스 확산, IT & Future Strategy, 제8호.

한국정보화진흥원(2012. 7). 개인정보보호 해외법제 동향, 개인정보보호 기획부

행정안전부·한국인터넷진흥원(2009). 김대리, 개인정보보호 달인되기

현대호(2011. 4.15). 개인정보보호법과 다른 법률의 개인정보보호 규정과의 정합성 확보, 한국인터넷법학회 춘계공동학술대회 발표문.

후크(Hooc)(2015.8.20). 삼성-카카오-네이버-애플의 페이 전쟁, http://hooc.heraldcorp.com/view.php?ud=20150820000442

[해외문헌]

Christensen, C. M (1997). The Innovator’s dilemma: When new technologies cause great firms to fail, Boston, MA: Harvard Business School Press.

Christensen, C.M. (2003). The Innovator’s dilemma, rep. ed., Harper Business Essential.

Christensen, C.M. (2007). The ongoing process of building a theory of disruptive innovation, Journal of Product Innovation Management, 23, 39~55

Christensen, Clayton M., Bohmer, Richard and John Kenagy (2000). , Harvard Business Review, www.hbr.com, September-October

Christensen, C.M and Michael E. Raynor (2003). The Innovator’s solution: Creating and sustaining successful growth, Cambridge, MA: Harvard Business School Press.

Dharia, Neha (2015.8.10). Location-based services: Moving beyond mapping to encompass the digital world, OVUM.

CNet (2012.3.1). Google’s new privacy policy begins. Does it break the law?

CNet (2012.3.22). Google users sue over changes to privacy policy.

Design mind (2011.1.18). What’s Your Personal Data Worth?

Digital Trends (2011.8.19). North German State bans websites from using Facebook ‘Like’ plug-in, available at: http://www.digitaltrends.com/international/north-german-state-threatens-websites-with-fines-for-using-facebook-like-plug-in/

Ernst & Young (2015.2). 2014 Venture Capital Review.

FTC (2012. 3). Protecting Consumer Privacy in an Era of Rapid Change: Recommendations for Business and Policymakers, available at: http://www.ftc.gov/os/2010/12/101201privacyreport.pdf

Harris, Andrew (2012.6.21). Users Seek ‘Sponsored Story’ Lawsuit Accord Approval, Bloomberg Businessweek.

ITRC (2012. 1.). 2012 ITRC Breach Report, available at: http://www.idtheftcenter.org/ITRC%20Breach%20Report%202012.pdf

Little, Mark (2014.2). Personal data and the big trust opportunity, Ovum.

Little, Mark(2013.2.25). Personal data future: The disrupted ecosystem, Ovum.

The White House (2012.2). Consumer Data Privacy in a Networked World: A Framework for Protecting Privacy and Promoting Innovation in the Global Digital Economy, available at: http://www.whitehouse.gov/sites/ default/files/privacy-final.pdf

Zoller, Eden (2014.11.6a). Digital wallet: Positioning and progress, OVUM report.

Zoller, Eden (2014.11.6b). Digital wallet: Ecosystem dynamics and monetization, OVUM report.

송민정 교수 _ 한세대학교 신문방송학과