보그워너가 지난 8일 중국 전기차 제조사 BYD의 자회사인 핀드림스 배터리(FinDreams Battery)와 전략적 파트너십을 체결했다고 밝혔다. 보그워너는 이번 계약에 따라 핀드림스 배터리와 제휴를 맺지 않은 유일한 비주문자상표부착생산방식(Non-OEM) 현지 제조업체로서 유럽, 미주 및 아시아 태평양 등에서 핀드림스 블레이드 셀을 탑재한 상용차용 LFP 배터리팩 현지화 권리를 확보했다. 계약 기간은 총 8년이다. 보그워너는 해당 지역에서 LFP 배터리팩 생산을 위한 최첨단 블레이드 셀을 공급받는 것 외에도 핀드림스 배터리로부터 배터리팩 설계 및 제조 공정과 관련된 지적재산권 사용 라이선스를 받게 된다. 프레데릭 리살데 보그워너 회장 겸 CEO는 "LFP 배터리 화학은 가격 경쟁력 측면에서 전 세계적으로 더욱 중요해진 기술이며, LFP 배터리가 장착된 배터리팩에 대한 고객의 수요가 증가하고 있다"며 "중국과 유럽의 모빌리티 부문, 특히 LFP 배터리 분야에서 20년 이상의 경험과 성공을 쌓은 핀드림스 배터리와 함께 최첨단 셀 및 배터리팩 기술 개발, 전기화 가속화에 기여할 수 있게 돼 기쁘게 생각한다"고 말했다. 마이클 허 핀드림스 배터리 회장 겸 CEO

[기획연재 Ⅰ] 말 많은 중국산 LFP 배터리, 글로벌 시장 잠식?[기획연재 Ⅱ] LFP의 배신…친환경성 확보 어떻게? [기획연재 Ⅲ] 겨울철 LFP 배터리 들어간 전기차 타도 될까? LFP 배터리 특허의 역사 리튬인산철(LFP) 양극 물질을 처음 발견한 사람은 2019년 노벨화학상을 수상한 존 구디너프 교수다. 구디너프 교수가 1995년 미국 오스틴에 있는 텍사스 대학교에서 LFP 양극 물질을 처음 발견하고 특허를 등록한 이후 프랑스의 배터리 과학자인 미셸 아르망(Michel Armand)이 하이드로 퀘벡, 몬트리올 대학교의 과학자들과 함께 LFP에 탄소 코팅을 하면 전도성이 향상된다는 점을 발견하고 후속 특허를 등록했다. 2003년 하이드로퀘벡과 몬트리올대학이 일반 기업에 LFP를 상업적으로 이용할 수 있는 라이선스를 최초로 부여했고, 하이드로퀘벡은 전 세계 국가에 특허를 등록한다. 중국에는 2003년 특허 신청을 냈고 중국의 지적재산권국은 2008년 9월 특허 신청을 받아들인다. 그런데 2010년 중국배터리공업협회가 국가특허국 재심위원회에 LFP 특허 무효 소송을 제기, 재심위원회가 무효 판결을 내린다. 자국 내에서 해당 특허를 무효화한 것이다. 이를

작년 1~12월 중국을 제외한 세계 각국에 차량 등록된 전기차 총 대수가 약 564.8만대로 전년 대비 31.7% 상승한 것으로 나타났다. SNE리서치가 발표한 2023년 1~12월 비(非)중국 시장의 그룹별 전기차 판매 대수를 살펴보면 테슬라는 주력 차종인 모델3/Y의 꾸준한 판매량에 더불어 모델3의 부분 변경 모델의 인도가 시작됨에 따라 전년 동기 대비 37.8%의 성장률을 기록하며 1위 자리를 지켰다. 폭스바겐, 아우디, 스코다 등이 속한 폭스바겐 그룹은 전년 대비 24.4% 성장률을 기록하며 2위에 올랐다. 폭스바겐 그룹은 폭스바겐 ID 시리즈와 아우디 Q4, Q8 E-Tron, 스코다 ENYAQ를 중심으로 판매 호조를 보여 성장세를 이어갔다. 3위는 스텔란티스 그룹으로 피아트 500e, 푸조 e-208, 지프 랭글러 4xe, 그랜드 체로키 4xe 등 순수전기차(BEV)와 플러그인 하이브리드(PHEV) 모두 견조한 판매량을 이어갔다. 현대자동차그룹은 아이오닉 5/6, EV6, Niro, Kona를 주력으로 약 56만 대를 판매하며 전년 동기 대비 10.4%의 성장률을 기록했다. 2023년 매출과 영업이익 모두 신기록을 달성한 현대자동차그룹은 전용 전기

전기차 수요감소가 빨라질 수 있다는 우려속에서 작년 글로벌 전기차 시장이 33.4%의 성장률로 마무리된 가운데, 2024년에도 전기차 수요 둔화에 관련된 불확실한 요소들이 여전히 이어질 것이란 전망이 나왔다. SNE리서치는 작년 글로벌 전기차 인도량을 발표하며 이같이 전망했다. SNE리서치에 따르면 작년 한해 동안 세계 각국에 차량 등록된 전기차 총 대수는 약 1406.1만 대로 전년 대비 약33.4% 상승한 것으로 나타났다. 2023년 1~12월 주요 그룹별 전기차 판매 대수를 살펴보면 중국 전기차 선두 기업 BYD는 전년 동기 대비 58.3% 성장률을 기록하며 글로벌 1위 자리를 이어갔다. BYD는 Song, Yuan Plus(Atto3), Dolphin, Qin 등 다양한 BEV, PHEV라인업으로 가장 높은 시장 점유율을 차지했다. 테슬라는 전년 동기 대비 37.7%의 성장률로 180만 대 이상을 고객에게 인도하며 2023년을 마무리했다. 테슬라는 주력 차종인 모델 3/Y의 판매량이 호조를 나타냈으며 특히 모델 Y는 전년 대비 60.8% 성장률로 120만대 이상 판매되며 매출 성장에 기여했다. 3위에 오른 폭스바겐 그룹은 ID시리즈와 아우디 Q4, Q

작년 글로벌 전기차 배터리 사용량 705.5GWh…한국계 3사 점유율 23.1% 작년 한해 동안 세계 각국에 등록된 전기차에 탑재된 총 배터리 사용량이 약 705.5GWh로 조사됐다. 전년 동기 대비 38.6% 성장한 수치다. 국내 3사의 점유율은 23.1%로 전년 동기 대비 1.6%p 하락했지만, 배터리 사용량은 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 33.8%(95.8GWh) 성장하며 3위를 기록, SK온은 14.4%(34.4GWh), 삼성SDI는 36.1%(32.6GWh) 성장률을 보이며 각각 5위와 7위를 기록했다. 국내 3사의 성장세는 주로 각 사의 배터리를 탑재한 차량의 판매 호조와 함께 신차 출시 확대가 주 요인으로 작용했다. 국내 3사 중 가장 높은 성장률을 기록한 삼성SDI는 BMW iX/i4/i7, 아우디 Q8 e-Tron, 피아트 500e가 유럽에서 견조한 판매량을 나타냈고, 북미에서 리비안 R1T/R1S과 BMW iX가 준수한 판매량을 기록하면서 성장세를 이어갔다. 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5의 판매가 지속 확대되며 안정적인 수요와 높은 수익성을 통해 최근 전기차 시장의

작년 1~11월 글로벌 전기차 배터리 사용량 624.4GWh…전년 동기 대비 41.8% 성장 2023년 1~11월 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량이 약 624.4GWh로 전년 동기 대비 41.8% 성장한 것으로 나타났다. 재작년, 작년 연성장률이 106%, 67%였던 것과 비교하면 다소 주춤하는 모양새다. 국내 3사의 점유율은 23.1%로 전년 동기 대비 1.3%p 하락했다. 그러나 배터리 사용량은 내 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 41.8%(84.8GWh) 성장하며 3위를 기록, SK온은 13.5%(30.9GWh), 삼성SDI는 38.4%(28.2GWh) 성장률과 함께 각각 5위와 7위를 기록했다. 국내 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다. 삼성SDI의 배터리를 탑재하는 BMW i4/i7, 아우디 Q8 e-Tron, 피아트 500e가 유럽에서 판매량 증가세를 나타냈고, 북미에서 리비안 R1T/R1S과 BMW iX가 준수한 판매량을 기록하면서 성장세를 이어갔다. 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5

1~10월 글로벌 전기차 인도량 1099.5만 대, 전년비 36.4%↑ 글로벌 전기차 시장 1위 BYD, 2위 테슬라, 7위 현대기아 글로벌 전기차 시장에서 중국이 절반 이상의 높은 점유율을 가져가고 있는 가운데, 향후 전기차 시장의 성장이 중저가형 세그먼트 전기차에 집중될 것이란 전망이 나왔다. SNE리서치에 따르면 올해 1월부터 10월까지 세계 각국에 차량 등록된 전기차 총 대수는 약 1099.5만 대로 전년 대비 약 36.4% 상승한 것으로 나타났다. 주요 그룹별 전기차 판매 대수를 살펴보면 중국 전기차 선두 기업 BYD는 전년 동기 대비 66.1%의 성장률을 기록하며 글로벌 1위 자리를 유지했다. BYD는 Song, Yuan Plus(Atto3), Dolphin, Qin 등 다양한 라인업으로 가장 높은 시장 점유율을 차지했다. 또한 중국 외 지역에 8만대 가까이 수출하며 전년 대비 10배의 성장세를 보였다. 테슬라는 143만 대 이상을 고객에게 인도하며 전년 동기 대비 45.5% 성장률을 기록했다. 주력 차종인 모델 3/Y의 판매량이 호조를 나타냈다. 페이스리프트 모델인 모델 3 하이랜드와 사이버트럭의 출시가 향후 테슬라 실적에 어떠한 영향을 미칠지

올해 1~10월 세계 각국에 등록된 전기차에 탑재된 총 배터리 사용량이 약 552.2GWh로 조사됐다. 전년 동기 대비 44.0% 성장한 수치다. SNE리서치에 따르면 국내 3사의 점유율은 23.4%로 전년 동기 대비 1.1%p 하락했지만 배터리 사용량은 내 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 47.2%(76.1GWh) 성장하며 3위를 기록, SK온은 13.8%(27.9GWh), 삼성SDI는 42.1%(25.1GWh) 성장률과 함께 각각 5위와 7위를 기록했다. 국내 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다. 삼성SDI의 배터리를 탑재하는 BMW i4/i7, 아우디 Q8 e-Tron이 판매량 증가세를 나타냈고, 그 외 리비안 R1T/R1S/EDV, FIAT 500이 준수한 판매량을 기록하면서 성장세를 이어갔다. 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5의 비중 확대로 안정적인 수요와 높은 수익성을 통해 최근 전기차 시장의 성장률 둔화 우려에 의한 업황에서 안정적인 실적을 유지할 것으로 보인다. SK온은 현대차의 아이오닉5, 기아 EV6, Mercedes EQA/

1~9월 글로벌 전기차 인도량 966.5만 대…전년 대비 36.4%↑ 전기차 시장이 중저가형 전기차 수요 집중과 더불어 지속 성장할 것이란 전망이 나왔다. SNE리서치는 2023년 1~9월 글로벌 시장 전기차 인도량 보고서를 발표하고 이같이 전망했다. SNE리서치에 따르면 해당 기간 세계 각국에 차량 등록된 전기차 총 대수는 약 966.5만 대로 전년 동기 대비 약 36.4% 상승한 것으로 나타났다. 2023년 1~9월 주요 그룹별 전기차 판매 대수를 살펴보면 중국 전기차 선두 기업 BYD는 전년 동기 대비 71.7% 성장률을 기록하며 글로벌 1위 자리를 이어갔다. BYD는 Song, Yuan Plus(Atto3), Dolphin, Qin 등 다양한 라인업으로 가장 높은 시장 점유율을 차지했다. 이 중 3분기 Song의 판매량이 전분기 대비 37.2% 증가하며 BYD의 성장세를 견인했다. 테슬라는 올해 3분기까지 132만 대 이상을 고객에게 인도하며 전년 동기 대비 45.7% 성장률을 기록했다. 테슬라는 주력 차종인 모델 3/Y의 판매량이 호조를 나타냈으며 모델 3의 부분 변경 모델이 출시 예정이다. 3위에 오른 폭스바겐 그룹은 ID.3/4, 아우디 Q4,

KG모빌리티가 중국 최대 전기차업체인 비야디(BYD)의 기술을 바탕으로 국내에 배터리 팩 생산공장을 짓는다. KG모빌리티는 지난 1일 중국 선전 BYD그룹 본사에서 곽재선 KG모빌리티 회장, 왕촨푸 BYD그룹 회장 등이 참석한 가운데 '배터리 팩 공장 건설 및 하이브리드 시스템 공동개발 협약'을 체결하고, 전략적 동반자 관계를 강화해 나가기로 했다고 2일 밝혔다. 지난 2021년 KG모빌리티의 전신 쌍용차는 BYD와 전기차 배터리 개발 및 팩 자체 생산을 위한 기술협력 업무협약(MOU)을 체결한 바 있다. 업무협약 체결 이후 배터리 팩 생산 방안을 구체화해온 양사는 이번에 KG모빌리티의 창원 엔진공장 부지에 배터리 팩 공장을 짓기로 결정했다. 이곳에서 생산되는 배터리팩은 중형 전기 스포츠유틸리티차(SUV)인 토레스 EVX와 내년 하반기 양산을 목표로 하는 전기 픽업트럭 'O100'에 탑재될 예정이다. 배터리 셀·팩 분야에서 세계 최고 수준의 기술력을 가진 BYD와의 협력체계를 기반으로 차세대 전기차 개발을 위한 원동력을 확보하게 됐다고 KG모빌리티는 설명했다. BYD도 이번 협약을 통해 한국 전기차 시장에 진출할 발판을 마련했다. 이미 차세대 하이브리드 시스

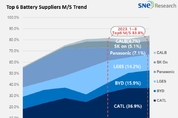

SNE리서치 1~8월 非중국 글로벌 전기차 배터리 사용량 발표 CATL이 중국 내수 시장 밖에서도 글로벌 1위 LG에너지솔루션을 턱밑까지 추격, 점유율 차이를 0.8%까지 좁혔다. SNE리서치가 발표한 ‘올해 1월부터 8월까지 비중국 시장에서 판매된 글로벌 전기차에 탑재된 배터리 총 사용량’ 자료에 따르면, CATL을 비롯한 중국 업체들은 비중국 시장에서 세 자릿수의 폭발적인 성장률을 보이며 글로벌 시장 점유율을 점차 확대해 나가고 있다. 특히 CATL의 점유율이 가파르게 상승하며 LG에너지솔루션의 1위 자리를 위협하고 있다. 중국 업체들의 글로벌 시장 점유율 확대에 따라 국내 3사의 점유율은 전년 동기 대비 5.6% 하락한 48.3%를 기록했다. 다만 전반적인 배터리 사용량은 성장세를 나타냈다. 삼성SDI는 주력 모델인 BMW i4/i7/iX와 아우디 Q8 E-Tron, 리비안 R1T/R1S/EDV, FIAT 500이 꾸준한 판매량을 기록하면서 성장세를 이어갔다. SK온은 현대 아이오닉5, 기아 EV6, Mercedes EQA/B의 견조한 판매량으로 인해 성장세를 기록했다. 최근 포드 F-150 라이트닝의 생산 증가 소식과 함께 판매량 또한 증가하면서 SK

1~8월 글로벌 전기차 배터리 사용량 전년 대비 48.9% ↑ 한국 3사 점유율 23.4%...CATL, BYD 등 중국 기업 글로벌 시장으로 시장 확대 전기차와 함께 꾸준한 성장세를 보이고 있는 전기차용 이차전지 시장에서 한국과 중국, 일본 등 글로벌 기업들이 치열한 경쟁을 벌이고 있다. 이차전지 전문 시장조사 기관 SNE리서치에 따르면, 2023년 1~8월 세계 각국에 등록된 전기차에 탑재된 총 배터리 사용량은 약 429.0GWh로 전년 동기 대비 48.9% 성장한 것으로 나타났다. 국내 3사의 점유율은 23.4%로 전년 동기 대비 1.0%p 하락했지만 배터리 사용량은 내 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 58.5%(60.9GWh) 성장하며 3위를 기록, SK온은 16.5%(21.7GWh), 삼성SDI는 32.4%(17.6GWh) 성장률로 각각 5위와 7위를 기록했다. 국내 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다. 삼성SDI는 주력 모델인 BMW i4/i7/iX와 아우디 Q8 E-Tron, 리비안 R1T/R1S/EDV, FIAT 500이 꾸준한 판매량을 기록하면서 성장세를 이어갔다

CATL, 중국 제외 시장서 27.2% 시장 점유율로 LG에너지솔루션 턱밑 추격 테슬라, 폭스바겐, 벤츠 등 글로벌 車 업체, LFP 배터리 채택 추세 LG엔솔, 삼성SDI, SK온은 기술 초격차, 포트폴리오 다변화로 대응 전략 구축 낮은 기술력의 한계로 대세가 되기는 힘들 것이라 점쳐졌던 중국 배터리가 결국 판을 뒤집는 모양새다. 중국을 제외한 글로벌 시장에서 중국 배터리 회사의 시장 점유율은 올해 상반기 32.9%를 기록했다. 그중 중국 배터리 회사의 대표격인 CATL은 27.2%의 시장 점유율을 달성해, 선두인 LG에너지솔루션(28.7%)을 턱밑까지 추격해 왔다. 자국 내수용일 뿐이라는 그동안의 평가를 뒤집는 결과다. 중국 시장을 포함하면 순위표는 완전히 달라진다. CATL의 압도적인 선두다. 출하량 기준 32.7%의 점유율은 LG에너지솔루션(16.5%), SK온(7.0%), 삼성SDI(5.1%) 등 국내 배터리 제조사들의 점유율을 합친 것보다 높다. 사실 CATL보다 BYD의 성장세가 더욱 괄목할 만하다. 중국 전기차 및 이차전지 제조사 BYD는 올해 1월부터 7월까지 글로벌 시장(중국 포함) 배터리 사용량에서 전년 동기 대비 94.1% 성장하면서 L

SNE리서치, 2023년 상반기 Global EV용 배터리 업체별 판매 실적 발표 글로벌 시장에서 중국 배터리 기업들의 강세가 지속될 것으로 보인다. 2023년 상반기 전기차용 배터리 업체별 판매 실적은 432GWh, 배터리 팩 기준 시장은 약 700억 달러 규모로 집계됐다. 중국 CATL이 매출액 기준 29%, 출하량 기준 33%의 시장 점유율을 기록하며 선두자리를 유지했고, 국내 3사는 매출액 기준 시장 점유율에서 각각 16%(LG에너지솔루션), 8%(SK온), 7%(삼성SDI)을 차지했다. 전기차 시장에서 고성장세를 보이는 BYD는 배터리 자체 공급 및 전기차 제조 등 수직 통합적 SCM을 통해 갖춘 가격 경쟁력으로 매출액 기준 9%, 출하량 기준 11%의 시장 점유율을 기록하며 3위에 올라 강세를 지속적으로 이어갈 전망이다. 일본 파나소닉의 경우 주요 핵심 고객사인 테슬라 향 배터리 공급 비중이 높은 구조를 갖고 있어 매출액 기준 4%, 출하량 기준 5%의 시장 점유율로 6위를 기록했다. 글로벌 시장 Top 10 배터리 업체 중 국내 3사와 파나소닉을 제외한 나머지 업체들은 모두 중국업체로 전기차 시장에서 가장 큰 비중을 차지하고 있는 중국 내수 시장

올해 상반기 중국을 제외한 글로벌 시장에서도 중국 자동차 OEM 및 배터리 회사의 시장 점유율이 각각 11.8%, 32.9%를 기록한 것으로 나타났다. 볼보, 폴스타를 보유한 Geely, 상해자동차, BYD등이 유럽 지역과 아시아 지역에서 전기차 판매량이 급증(2019년 9.0%에서 2023년 상반기11.8%)한 것이 주요 원인으로 꼽힌다. 그동안 중국 정부의 전기차 보조금을 기반으로 내수용 배터리 생산능력을 크게 늘려온 중국의 CATL, BYD 등 기업들이 글로벌 배터리 시장에서도 점유율을 빠른 속도로 확장하고 있는 형국이다. 글로벌 전기차용 배터리 시장에서 그동안 세계 1위의 위치를 점유해온 LG에너지솔루션과 중국과의 점유율 격차는 올 상반기 기준 1.5%로 좁혀졌다. SNE리서치 김광주 대표는 국내 배터리 3사의 시장 점유율의 하락 추세는 현재 진행되고 있는 국내 3사의 유럽, 미국, 동남아에서의 증설 시점이 중국보다 늦어진 점과 가격 경쟁력을 앞세운 중국의 LFP 배터리의 시장 확장에 기인한다"며, "중장기적으로는 한국 배터리의 점유율이 확대될 것"이라고 내다봤다. SNE리서치는 "현재까지 한국 업체들이 주도한 NCM 시장과 더불어 LFP시장에서도 2

상호명(명칭) : (주)첨단 | 등록번호 : 서울,자00420 | 등록일자 : 2013년05월15일 | 제호 :헬로티(helloT) | 발행인 : 이종춘 | 편집인 : 김진희 |

본점 : 서울시 마포구 양화로 127, 3층, 지점 : 경기도 파주시 심학산로 10, 3층 | 발행일자 : 2012년 4월1일 | 청소년보호책임자 : 김유활 | 대표이사 : 이준원 | 사업자등록번호 : 118-81-03520 | 전화 : 02-3142-4151 | 팩스 : 02-338-3453 | 통신판매번호 : 제 2013-서울마포-1032호

copyright(c) HelloT all right reserved

UPDATE: 2024년 05월 05일 18시 26분