현대로템 — K2 전차 수출 본격화, 상저하고 실적 흐름 전망

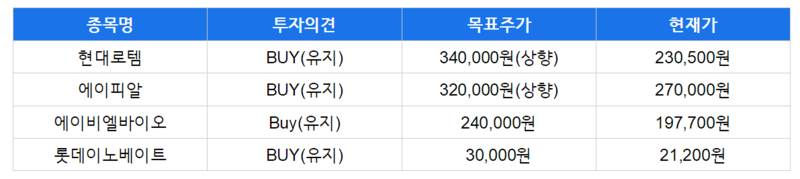

증권사는 현대로템에 대해 목표주가를 34만원으로 상향하고 투자의견 BUY를 유지했다. 현재가 23만500원 대비 47.5%의 상승 여력이 있다는 분석이다. 4Q25 영업이익은 2,675억원으로 시장 기대치를 하회했다. K2 전차 2차 계약 초기 비용 증가와 디펜스솔루션 부문의 내수 매출 부진이 영향을 미쳤다.

2026년 전망은 매출액 7조1,224억원(YoY +22%), 영업이익 1조2,202억원(YoY +21.3%)이다. 실적 흐름은 하반기로 갈수록 개선되는 '상저하고' 패턴을 보일 것으로 예상된다. 주요 모멘텀으로는 폴란드향 K2 전차 2차 계약 물량 생산 본격화와 3차 계약 논의 시작, 페루·이라크·루마니아 등 수출 지역 다변화, 하반기 중동·아프리카 수주 기대가 꼽혔다. 레일솔루션 부문에서는 고속철 양산 납품 본격화와 해외 프로젝트 확대도 기대된다.

에이피알 — 미국 시장 폭발 성장, 매출 2조원 시대 개막

증권사는 에이피알에 대해 목표주가를 32만원으로 상향하고 투자의견 BUY를 유지했다. 현재가 27만원 대비 18.5%의 상승 여력이 기대된다. 4Q25 실적은 매출 4,733억원(YoY +94%), 영업이익 1,167억원(YoY +194%)으로 시장 기대치에 부합할 전망이다. 미국 시장이 YoY +215% 성장하며 실적을 견인했다.

2026년 전망은 매출 2조236억원(YoY +39%), 영업이익 4,923억원(YoY +40%)으로 사상 최대 실적과 함께 매출 2조원 시대 진입이 기대된다. 주요 모멘텀으로는 아마존 스킨케어 카테고리 1위 달성, 울타(Ulta) 등 오프라인 채널 다변화가 제시됐다. 2026년 중반에는 영국 등 유럽 주요국 직판 성과 가시화가 전망되며, B2B 및 오프라인 비중 확대를 통한 수익성 개선도 기대된다.

에이비엘바이오 — ABL301 우선순위 조정 속 담도암 3상 결과 주목

증권사는 에이비엘바이오에 대해 목표주가 24만원과 투자의견 Buy를 유지했다. 현재가 19만7,700원 대비 21.4%의 상승 여력이 있다는 분석이다. 최근 사노피가 파킨슨병 치료제(ABL301)의 우선순위를 낮추면서 주가가 하락했다. 이에 따라 출시 예상 시점이 2030년에서 2033년으로 지연되며 신약 가치가 하향 조정됐다.

2025년 매출액은 1,329억원으로 흑자 전환이 예상되나, 2026년에는 다시 영업적자(-312억원)가 전망된다. 단기 모멘텀으로는 2026년 1분기 말 담도암 치료제(ABL001) 3상 결과 발표가 핵심이다. 2월 MSCI 정기 변경 편입 여부에 따른 수급 개선 효과와 4월 미국 FDA의 BBB(혈뇌장벽) 투과 기반 치료제 승인 여부에 따른 플랫폼 관심도 증가도 주목된다.

롯데이노베이트 — EVSIS 흑자전환, AI 플랫폼 확대 수혜

증권사는 롯데이노베이트에 대해 목표주가 3만원과 투자의견 BUY를 유지했다. 현재가 2만1,200원 대비 42%의 상승 여력이 있다는 분석이다. 4Q25 영업이익은 98억원(YoY +276.9%)으로 컨센서스를 상회했다. 자회사 'EVSIS'의 흑자 전환이 이익 개선에 크게 기여했다.

2026년 전망은 매출 1조2,281억원, 영업이익 510억원이다. SI 업종 내 저평가된 밸류에이션의 회복이 기대된다. 주요 모멘텀으로는 전기차 충전기(EVSIS) 사업의 해외 매출 고성장과 2026년 연간 흑자 전환 기대가 제시됐다. 롯데 그룹 내 AI 플랫폼 'Aimember' 적용 확대와 AX(AI 전환) 수요 증가, AI 수요에 따른 데이터센터 매출 지속 성장도 긍정적 요인으로 꼽혔다.

투자 포인트 정리

이번에 살펴본 4개 종목은 방산(현대로템), 글로벌 뷰티(에이피알), 바이오(에이비엘바이오), IT서비스(롯데이노베이트) 등 각 분야의 성장 대표주다. 현대로템은 K2 전차 수출 본격화와 수출 지역 다변화가 핵심이며, 에이피알은 미국 시장 폭발 성장으로 매출 2조원 시대를 연다. 에이비엘바이오는 ABL301 이슈 속에서도 1분기 말 담도암 3상 결과가 단기 모멘텀이 될 전망이다. 롯데이노베이트는 EVSIS 흑자전환과 AI 플랫폼 확대로 실적 개선이 기대된다. 증권사들은 4개 종목 모두 BUY 의견을 유지하며 18~47%의 상승 여력을 전망했다.

헬로티 김재황 기자 |