현대차 — 4Q 실적 부진 불구, 신차 효과로 눈높이 완화 기대

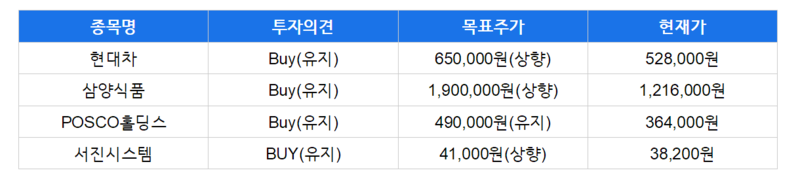

한화리서치는 현대차에 대해 목표주가를 65만원으로 상향하며 투자의견 Buy를 유지했다. 현재가 52만8,000원(1월 29일 기준) 대비 23.1%의 상승 여력이 있다는 분석이다.

목표주가는 2026년 예상 EPS 45,513원에 Target P/E 14.3배를 적용해 산출됐다. 4Q25 실적은 매출액 46.8조원(분기 최대)을 기록했으나, 영업이익은 1.7조원(-39.9%)으로 추정치와 컨센서스를 크게 하회했다.

실적 부진의 주요 원인으로는 관세 부담(기존 관세 물량 판매 비중)과 북미·유럽 경쟁 심화에 따른 인센티브 증가가 지목됐다. 2026년 가이던스는 판매 416만대, 매출 성장률 1~2%, 영업이익률 6.2~7.3%로 보수적인 수준이어서 눈높이 하향이 필요하다는 분석이다.

다만 북미 팰리세이드 HEV 등 신차 효과로 부진이 완화될 가능성도 언급됐다. 2026년 실적 전망은 매출액 190.4조원, 영업이익 12.2조원, 지배주주순이익 9.9조원이다.

삼양식품 — 공급 증설 램프업으로 2026년 계단식 성장 기대

한화리서치는 삼양식품에 대해 목표주가를 190만원으로 상향하며 투자의견 Buy를 유지, 최선호주로 제시했다. 현재가 121만6,000원(1월 29일 기준) 대비 56.3%의 상승 여력이 기대된다.

4Q25 실적은 연결 매출액 6,376억원(+33.2% YoY, +0.9% QoQ), 영업이익 1,389억원(+58.5% YoY, +6.1% QoQ)으로 견조한 성장세를 이어갔다. 증권사는 이익 추정치 상향을 반영해 목표주가를 상향 조정했다.

핵심 투자 포인트는 공급 증설이다. 2025년 하반기 모멘텀 둔화는 수요 감소가 아닌 공급 제약 성격으로, 밀양 2공장과 중국 공장 등 증설 램프업이 진행되면 2026년부터 계단식 실적 성장이 가능하다는 전망이다.

지역별로는 미국에서 강한 수요가 지속되고 있으며, 중국은 4Q 출고분 판매 인식 이연 영향 등으로 분기 변동성이 발생했다. 2026년 전망은 매출액 2.87조원, 영업이익 6,730억원, 지배주주순이익 6,190억원, EPS 68,152원이다.

POSCO홀딩스 — 잠재 부실 털어내기 후 2026년 정상화 기대

한화리서치는 POSCO홀딩스에 대해 목표주가 49만원과 투자의견 Buy를 유지했다. 현재가 36만4,000원(1월 29일 기준) 대비 34.6%의 상승 여력이 있다는 분석이다.

4Q25 실적은 연결 매출액 16.8조원(YoY -5.4%), 영업이익 130억원(YoY -86.4%)으로 컨센서스(4,100억원)를 대폭 하회했다. 철강 판매량 감소, 이차전지 소재 둔화 등 본업 부진에 더해 4,000억원 이상의 일회성 비용이 반영되며 실적이 급락했다.

증권사는 이번 분기 실적을 '잠재 부실 털어내기' 성격의 비용 반영으로 해석했다. 이에 따라 2026년은 기저효과와 본업 회복이 동시에 작동하는 정상화 구간이 될 것으로 전망했다.

2026년 실적 전망은 매출액 71.6조원, 영업이익 3.3조원, 지배주주순이익 1.6조원, EPS 21,041원이다.

서진시스템 — 오버행 해소로 실적에 집중할 환경 조성

유진투자증권은 서진시스템에 대해 Target P/E를 10% 상향 조정해 목표주가를 4만1,000원으로 올리며 투자의견 BUY를 유지했다. 현재가 3만8,200원(1월 29일 기준) 대비 상승 여력이 있다는 분석이다.

최근 최대주주 변경 및 담보 공시로 노이즈가 컸으나, 기존 투자자 EXIT 및 풋옵션(32,000원대) 오버행 이슈가 해소되면서 밸류에이션 디스카운트 요인이 완화됐다는 판단이다.

증권사는 최소 9개월(브릿지론 상환 기간) 동안은 수급 노이즈보다 실적과 전방(ESS, 반도체장비) 업황에 집중 가능한 환경이 조성됐다고 정리했다. 실적과 수주로 증명되는 구간에서 추가 리레이팅 가능성도 언급됐다.

4Q25 흑자전환이 예상되며, 2026년 연간 성장 전망은 매출액 +45.7% YoY, 영업이익 +26,546% YoY로 큰 폭의 실적 개선이 기대된다.

투자 포인트 정리

이번에 살펴본 4개 종목은 4분기 실적 시즌을 맞아 업종별로 명암이 갈렸다. 현대차와 POSCO홀딩스는 4Q 실적이 부진했으나, 각각 신차 효과와 일회성 비용 소멸로 2026년 반등이 기대된다. 삼양식품은 공급 증설을 기반으로 한 계단식 성장이 전망되며 최선호주로 유지됐다. 서진시스템은 오버행 해소로 실적에 집중할 수 있는 환경이 조성되면서 리레이팅 가능성이 부각되고 있다. 증권사들은 4개 종목 모두 Buy 의견을 유지하며 23~56%의 상승 여력을 제시했다.

헬로티 김재황 기자 |