’16년 글로벌 전기차 등록 대수는 2백만 대를 기록, IEA는 ’30년 전기차 비중을 30%로 설정한 가운데 북미, 유럽 등 선진국 시장과 중국 시장이 전기차 및 충전소 보급을 견인하고 있는 상황이다. 시장은 전기차 충전기 구축과 운영 중심의 비즈니스에서 E-mobility 서비스 사업으로 확대하고 있는 경향을 보이며 전기차 제조사는 생산, 판매 중심에서 전기차 충전 인프라 운영 및 서비스로 영역 확장에 나섰다.

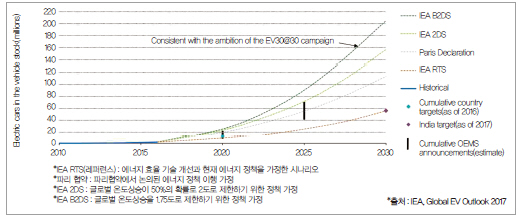

▲ 그림 1. 시나리오별 전기자동차 보급 전망*

전기자동차 시장 현황 및 전망

(1) 글로벌 전기자동차 시장

’16년 글로벌 전기 자동차 등록대수는 2백만 대로, IEA는 ’30년 총 자동차 등록대수 대비 전기차 비중 30%를 목표로 설정하고 있다. IEA는 EV 시장 전망에서 기준 시나리오로 ’30년 6백만 대 보급을 전망하였으나 선진국, 중국 등 전기차 선도국의 정책적 노력으로 2천만대 이상 보급을 목표로 하고 있다. 시장 초기 단계에 있는 전기차 확산을 위해서는 기술개발 및 구입 보조금 지원, 의무 보급 목표, 충전 인프라 확충이 중요하다.

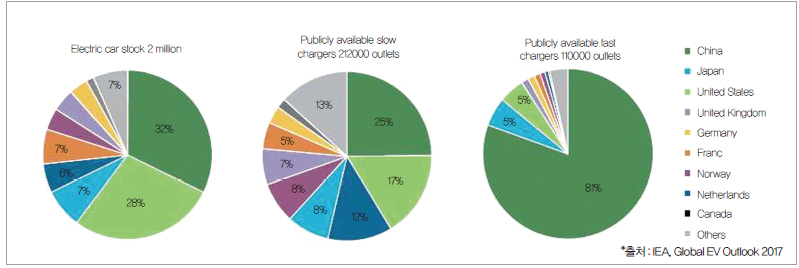

지역별로는 북미, 유럽 등 선진국 시장과 중국 시장이 전기차 및 충전소 보급을 견인하고 있는 가운데, ’16년 기준으로 공공 충전기는 전기차 6대당 1대 수준으로, 특히 선진국 시장에서 개인 충전기 의존도가 높다.

공공 급속총전기의 81%(9만대)는 중국에 설치, 특히 유럽은 전기차 보급 대수에 비해 공공 급속충전기 비중은 낮은 편이다. 전기차 시장의 초기단계 특성상, 국가별로 전기차/충전기 보급 정책이 다름을 시사한다. 유럽 시장은 완속 충전기를 중심으로 보급이 이루어졌고, 일본, 중국은 급속충전기 비중이 상대적으로 크다.

▲ 그림 2. ’16년 글로벌 전기차, 공공충전기 보급 현황

(2) 국내 전기자동차 시장

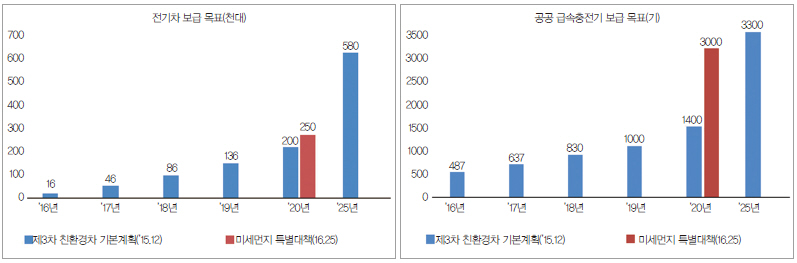

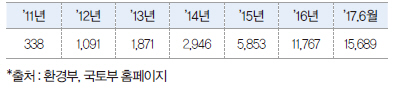

제3차 친환경자동차 개발 및 보급계획에 따르면, ’30년 100만대 보급 목표, 최근에는 미세먼지 종합대책에 따라 전기차 및 충전소 보급 확대를 위한 정책 시행이 활발하다. ’16년 전기차 등록대수는 1만 1,617대(환경부), ’17년 상반기 1만 5,689대(국토부)로 ’11년 초기 보급대수에 비해 급성장했으나, 정부 정책 목표에 비해 미흡하다.

미세먼지 저감을 목표로 경유차의 친환경자동차로의 전환 시도로 전기차 및 충전소 보급 확대 추진하는 가운데 미세먼지 특별대책(’16.6)에서는 ’20년 전기차 보급 목표를 20만대에서 25만대로 확대하고 공공 급속충전기는 ’20년 1,400기에서 3,000기로 목표 상향 조정했다.

또한 미세먼지 종합관리 대책(’17.9)에서는 ’22년 전기차, 하이브리드, LPG 등 친환경자동차 보급 목표를 200만 대로 강화했다.

▲ 도표 1

▲ 표 1 . 전기차 보급 현황(대수)

전기차 충전기 기술 및 비즈니스 트렌드

(1) 전기차 충전기 기술개발 현황

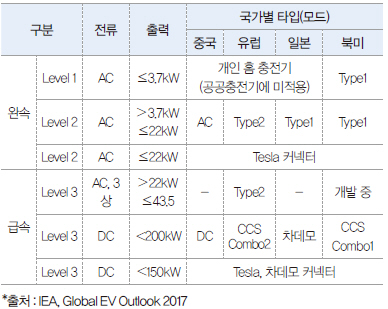

충전기는 충전 출력에 따라 급속, 완속으로 구분하고 국가별로 표준 및 유형은 상이하다. 국가마다 사용되는 소켓과 커넥터가 차이가 있으나, 급속충전의 경우 유럽과 미국에서 CCS 방식을 표준으로 채택하여 주목받고 있다. 우리나라는 공공 급속충전기를 CCS 방식으로 통일하여 구축을 추진 중이다. 일본은 차데모 방식을 고수하고 있고, 테슬라는 기술 공개를 통해 자사 충전기의 국제표준화를 시도했으나, 경쟁 관계인 자동차 제조사와 충전기 제조사가 채택하지 않아 무산됐다.

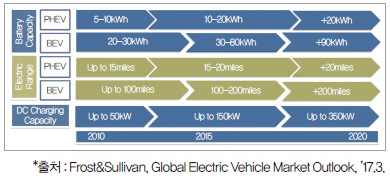

전기차 배터리 용량 증가와 소비자의 짧은 충전시간 선호도 상승으로 급속충전기의 충전용량이 급증할 것으로 예상되며, 더불어 기술 개발로 전기차 배터리의 용량당 가격이 하락하면서 배터리가 대형화되어 급속충전기 용량도 증가할 것으로 예상된다. 현재 공공 급속충전기 용량은 50kW 위주이나, 기술 개발로 최대 350kW까지 확대가 예상되고 순수 전기차 주행거리 개선에 따라 친환경자동차 시장 내 전기차 비중이 확대할 전망이다.

▲ 표 2 . 국가별 충전기 형태 비교

(2) 전기차 충전 비즈니스 트렌드

전기차 충전 사업은 충전 서비스 운영자, E-mobility 서비스 제공자, 시장 운영자로 분류할 수 있다. 충전 서비스 운영자(CSO; Charging Service Operator)는 충전소를 구성하고 충전 설비를 유지, 충전 서비스를 제공, 과금 사업 전반을 수행한다. E-mobility 서비스 제공자EMSP; Electro Mobility Service Provider)는 고객 대상 E-mobility 서비스 사업을 운영, 충전소를 소유하지 않고 충전소 네트워크를 운영한다. 고객과의 접점에 있는 사업자로, 고객 충전 정보 데이터를 확보할 수 있으며 충전소 소유자는 EMSP에게 충전소 운영을 위탁, EMSP에게 네트워크 사용료를 지불한다.

시장 운영자(MO; Marketplace operator)는 충전 로밍 서비스를 위해 다수의 CSO, EMSP 간 계약 체결, 제휴된 충전 설비 간 운영을 중재하는 ICT 인터페이스 구축을 담당한다. 한편 전기차 충전기 구축과 운영 중심의 비즈니스에서 E-mobility 서비스 사업으로 확대되고 있다. 기존 전기차 충전 사업은 사업성보다는 국가별 전기차 보급 확산을 위한 정부 주도의 인프라 확산 과정에서 시행 됐으나 충전소 구축, 운영 사업에서 전기차 공유, 충전 데이터 분석, 네트워크 비즈니스 등 E-mobility 서비스로 확대되는 한편 사업자 간 컨소시엄, 로밍을 통한 광역 충전소 네트워크 확보와 상호 운영성 제고에도 주력하고 있다.

▲ 그림 3. 글로벌 전기차 배터리 및 충전기 용량 로드맵(~’20년)

전기차 충전 비즈니스 사례 분석

(1) 전기차 제조사

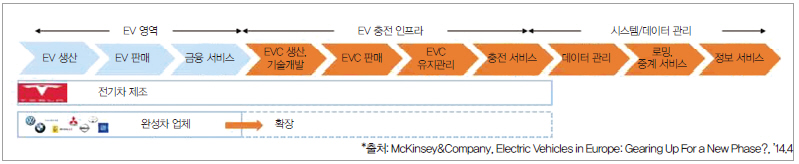

전기차 제조사는 생산, 판매 영역 중심에서 전기차 충전 인프라 운영 및 서비스로 영역을 확장하고 있다. Tesla는 전기차 전문 제조사로, 전기차 제조 및 판매부터 전기 충전 인프라 네트워크 운영까지 비즈니스 영역을 확보하고 있으며 그 외 기존 완성차 업체는 전기차 제조 영역에 집중하고 충전기 표준 주도나 자사 고객편의를 위한 충전 사업 파트너십 등 협력체계를 마련하고 있다.

▲ 그림 4. 전기차 제조사의 가치사슬

▲ 도표 2 *

Tesla(美)

자사 전기차에 급속충전 서비스를 제공하는 Super Charger Network를 구축, 미국에서 시작하여 유럽, 중국, 일본으로 확대하고 있다. Tesla S(85kWh) 모델보다 상급 모델은 무료 충전이고, 60kWh급 모델은 사용료 $2,000를 부과하고 있다. 차량 판매 가격에 충전 시설 이용료를 일부 포함시켰으나, 충전 인프라 설치 및 유지·보수비용을 회수하기에는 부족하다.

설치비가 비싼 Super Charger 외에 마트, 빌딩 등 상업시설에 설치할 수 있는 완속 AC 충전기 HPWC(High Power Wall Connector) 제조와 보급도 함께 추진하고 있다. 또한 전기차 및 충전기 제조에 대한 특허 공개, 전기차 배터리 판매를 위한 Giga Factory 설립 등 글로벌 전기차 및 에너지 시장의 주도권 확보를 시도하고 있다.

기존 자동차 제조사

자동차 제조사는 충전 서비스 사업에 진출하기보다는 충전 사업자, 유틸리티와 파트너십을 통해 자사 고객의 충전 편의 제공에 중점을 두고 있다. 유럽 시장에서는 유틸리티, 충전 서비스 사업자 간에 파트너십을 통해 전기차 충전 네트워크의 상호 운영성 확보를 추진 중이며 표준화를 위한 이니셔티브 형성하고 있다.

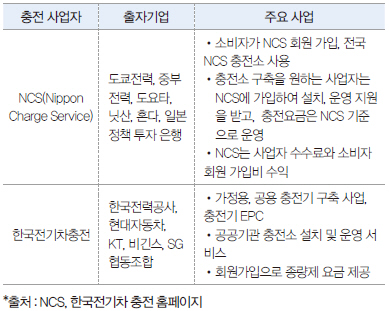

한국과 일본 자동차 제조사는 자국 충전 서비스 전문 기업에 공동 출자, 충전 서비스 사업 참여와 충전 네트워크 확보를 시도하고 있다.

(2) 전력 유틸리티

유틸리티의 전기차 충전 비즈니스는 자체 충전소 설치와 전력판매를 위한 사업으로 시작, 데이터 관리, 정보서비스로 밸류체인을 확대하고 있다. 전기차 보급이 시작된 ’00년대 후반부터 신규 전력수요 창출원인 전기차 충전사업에 참여했으며, 초기에는 정부지원 공공충전소 보급사업에 참여했다. 충전소 단일 모델로 수익 창출이 어렵고, 충전 사업자가 증가하면서 충전소 네트워크 확보와 분산자원, 스마트홈 등의 다른 신사업과 결합할 수 있는 비즈니스 창출을 시도하고 있다.

▲ 그림 5. 전력 유틸리티의 충전 사업 가치사슬

Fortum (핀란드)

Fortum Charge & Drive는 핀란드 유틸리티 Fortum사의 자회사로 노르딕 지역을 중심으로 전기차 충전사업을 시행, 유럽 전역 네트워크 확보를 시도하고 있다. 전기차 충전사업은 클라우드 기반 네트워크 운영, 정보 제공 등 충전 서비스에 관한 시스템과 데이터 관리 영역에 집중하고 있다. Charge & Drive는 하드웨어(충전기) 제조, 설치 및 유지·보수를 제외한 전력 공급, IT 솔루션, 고객 대응을 turn-key 방식(일괄 서비스)으로 제공하고 있다. 현재 유럽 16개국에서 1,800여 개의 Smart Charger가 운영되고 있으며, 그중 40%가 급속충전이다.

Innogy (獨)

유럽 유틸리티 Innogy는 E-mobility 사업을 미래 성장 동력 중 하나로 주력 육성하고 있다. E-Mobility는 성장 가능성이 높아 시장 점유율을 확대할 3대 신산업 중 하나로 선정, 충전소 구축 및 운영 mobility 서비스 사업, 신규 연구개발 및 투자에 집중하고 있다. 전기차 충전소 구축 및 운영 비즈니스를 선제적으로 추진, 현재 유럽 20개국 5,800개 공공 충전소(독일 4,600개)를 운영 중이다.

▲ 그림 6. Innogy와 파트너십을 통해 충전소를 설치한 기업

Retail(판매) 부문에서 전기차 충전 사업을 담당하고, 충전기 구축-계획- 설치-O&M-과금까지 전 가치사슬을 포괄하는 풀서비스 사업을 지향한다. 공공시설, 사업장, 빌딩, 상업시설 등 급속 공공 충전소 위주 사업을 운영 중이며, 설치 장소에 따라 충전기 용량 및 방식을 달리하여 설치하고 있다. 충전소 설치 및 운영뿐만 아니라 설치 사업장에 충전 데이터 분석, 충전 부하 관리 등 부가 서비스를 제공한다.

▲ 표 3 .한국, 일본 충전 서비스 전문기업 현황

130여개 유럽 공영 유틸리티와 협력하여 충전 네트워크 확장 추진, 독일 고속도로 휴게소 사업자 Tank & Rast와 파트너십을 통해 휴게소에 급속충전소 150개소를 운영하고 있다. 충전소에 태양광 발전설비를 설치하여 충전전력의 친환경성을 강조하고, 충전기에 공용접속장치 보유를 확대하여 충전 가능한 전기차 종류를 확대하고 있다.

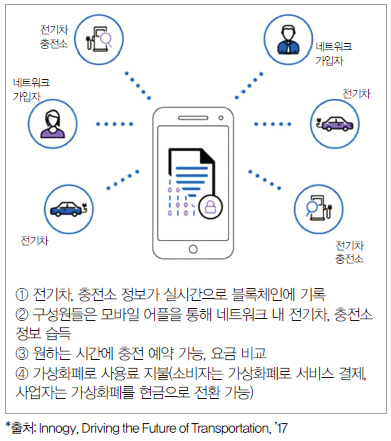

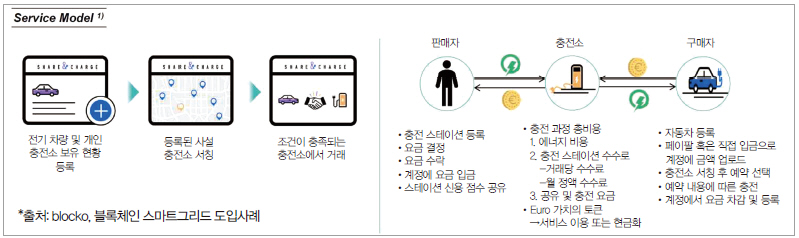

유럽 전기차 충전 네트워크 확보에 힘입어 미국 전기차 충전사업에 진출하고 전담 자회사 Innogy E-mobility LLC를 설립했다(’17.6). 충전소 설치 및 운영 사업 외에 공유경제 기반의 E-Mobility 서비스로 충전 사업 영역 확장을 시도, 전기차 및 충전기 공유 플랫폼 실증을 추진하고 있다. 또한 사내 혁신 비즈니스 모델 개발 부서인 Innovation Hub의 신사업 중 Urban Solution의 일환으로 E-Mobility 사업 모델을 개발하고 있으며, 그중 Share & Charge는 블록체인 기술을 활용하여 모바일 어플로 충전소 사업자, 전기차 소유자, 개인 고객을 연결해주고, 충전소 및 전기차 정보 공유, 가상화폐를 이용하여 결재할 수 있는 E-Mobility 플랫폼으로, 독일에서 실증을 추진하고 있다.

▲ 그림 7. 블록체인 기반 E-Mobility 플랫폼

▲ 그림 8. Share & Charge 비즈니스 모델

(3) 충전 서비스 전문기업

충전 서비스 전문기업은 충전소 소유보다는 충전소 운영 솔루션을 통한 네트워크 확대에 중점을 두고 있다. 안정적 전력공급을 위한 유틸리티와의 파트너십, 자동차 제조사의 기존 전기차 충전소와의 파트너십 확대로 광역 충전소 네트워크를 확대하고 있다. 충전소 소유보다는 충전소 운영 솔루션, 데이터 및 정보 서비스 중심의 백오피스 사업을 중심으로 한다.

Charge Point (美)

세계 최대 전기차 충전 서비스 기업인 Charge Point는 미국 캘리포니아에 기반을 둔 전기차 충전 플랫폼 기업으로 미국 포함 14개국, 미국 내 43개 주에서 충전 서비스를 제공한다. 하나의 모바일 어플로 홈 충전기 관리와 공공 충전소 정보 및 요금관리를 통합하여 고객 편의를 높였다. ChargePoint는 충전소 설치 희망 사업장, 전기차 운전자, 유틸리티를 연결하는 충전 네트워크 서비스 플랫폼을 지향한다. 이를 위해 6,400여개 이상의 기업 및 기관 고객을 대상으로 충전 운영 솔루션을 제공하고 있다.

또한 클라우드 기반 전기차 운영 솔루션을 강화하여 전기차 운전자 및 기업 고객에게 제공하고 있다.

EVgo (美)

유틸리티 NRG의 충전 사업 자회사 NRG EVgo로 출범, 투자회사에 매각 후 미국 충전 서비스 전문기업으로 탈바꿈했다. EVgo의 핵심 사업 모델은 상업시설 충전기 설치 및 운영과 자동차 제조사와 파트너십을 통한 충전 서비스이다. 충전기 설치 사업장을 대상으로 충전소 장소 선정, 설치, 운영, 유지보수 및 관리까지 풀서비스 솔루션을 제공하며 BMW, Nissan과 파트너십을 통해 해당 제조사 전기차 운전자 전용 충전 요금 및 서비스를 제공한다.

▲ 그림 9. 충전 서비스 전문기업의 충전 사업 가치사슬

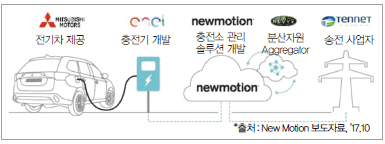

New Motion (네덜란드)

유럽 최대 규모 전기자동차 충전 서비스 자업자로, 유럽 22개국 2만 2,000여 개 이상 충전소와 3만 명 이상 유료회원을 보유하고 있다. 전기차 충전 사업에 진출한 유틸리티 E.ON, Innogy, Vanttenfall 및 유럽 내 충전 서비스 사업자와의 파트너십으로 고객에게 로밍 서비스를 제공한다. 전기차 제조사, 유럽 전력 사업자들과 협력하여 네덜란드 시장에서 V2G 실증사업 추진을 중이다.

▲ 그림 10. V2G 실증사업 개요

전기차 충전 비즈니스 종합

전기차 충전 비즈니스는 충전 인프라 구축 중심에서 E-mobility 서비스 사업으로 진화하고 있다. 홈 충전기, 공공 충전기 위주의 인프라에서 호텔, 마트 등 상업시설, 기업 전용 충전 인프라 구축 등 충전소 구축 형태가 다양화되고 있고 충전소 운영 사업 외에 공유경제 기반 서비스, 충전 데이터 분석, 에너지 관리 결합 등으로 충전 비즈니스 영역이 확대하고 있다. 또한 전기차 충전 사업은 주로 전기차 제조사, 전력 유틸리티, 전기차 충전 전문 기업이 참여하는데, 전기차 제조사들은 전기차 및 충전 인프라 개발과 충전 인프라 사업에 중점을 두고 있고, Tesla는 향후 충전소 운영과 태양광 발전 연계, 배터리 사업 등 에너지 솔루션 사업 진출을 시도하고 있다.

한편 유틸리티는 충전 인프라 운영 중심에서 모바일 어플 기반 고객 서비스, 전기차 공유 및 관리, 수요관리 연계 등의 서비스로 영역을 확대하고 있으며 전기차 충전 서비스 전문 기업은 광역 충전 네트워크 확보와 충전 정보 서비스 강화에 중점을 두는 외에 다양한 형태의 충전 솔루션을 제공하여 고객들의 편의 향상을 도모하고 있다.

손서은_한전경제경영연구원 선임보연구원