[첨단 헬로티]

한국기계연구원의 ‘기계산업 2018년 성과와 2019년 전망’ 보고서에 따르면, 2018년 기계산업 생산은 전년대비 2.1% 증가한 107.3조원, 수출은 전년대비 8.0% 증가한 607억 달러를 기록했다.

2018년 기계산업 생산액은 2016년에 감소한 이후 성장세를 지속했다. 선진국의 경기 회복과 중국의 건설경기 호조세 지속에 힘입어 기계산업의 생산 및 수출이 동시에 증가한 것이다.

2018년 기계산업 수출은 11월까지 반도체·디스플레이 장비 등 전 분야에 걸쳐 전년대비 증가하였다.

2018년 기계산업 내수는 반도체 등 ICT 산업의 호황에 힘입어 연중 상승세였으나, 일반기계, 1차 금속, 자동차 등은 2분기를 정점으로 감소했다. 전방산업 가동률지수에서 조선은 2018년 1분기 저점에서 반등하였고, 일반기계, 1차 금속, 자동차 등은 제조업의 가동률지수와 유사한 추이를 보였다.

설비투자지수는 2017년 2분기부터 하락세이며 2018년도 2, 3분기에는 전년동기대비 마이너스 성장률을 보이며 큰 폭으로 하락했다. 국가별 수출입은 독일, 중국 수출 상승이 두드러진 한편, 미국, 일본, 유럽(독일 제외)의 경우 수출은 증가하고 수입은 감소했다.

2019년 기계산업은 글로벌 성장세 둔화, 미중 무역분쟁 장기화에 내수경기 위축까지 겹치며 생산과 수출 모두 1%대의 소폭 성장이 전망된다.

2019년 기계산업 생산액은 108조원대로 1%대의 증가율을 보일 것으로 전망된다. 완만한 하락세인 기계 수주액의 반등 여부가 주요 변수다. 수출의 경우 유럽의 제조업 PMI(Purchasing Managers Index, 구매관리자지수)가 연중 하락세를 기록하였고 미국과 중국의 제조업 PMI도 현상유지 또는 완만한 하락세를 보였다.

▲한국 기계산업의 생산 및 수출입 추이와 2019년 전망 <자료 : 한국기계연구원>

산업별 2018년 실적과 2019년 전망

1. 공작기계

2018년 공작기계 총수주는 2조8,726억원으로 전년동기대비 1.1% 증가했다. 내수 수주는 1조2,304억원으로 전년동기대비 19.5% 감소하였으나, 수출수주는 1조6,422억원으로 25.2% 증가했다. 2018년 12월까지 공작기계 수주 누계액은 2조8,726억원으로 전년동기대비 1.1% 증가했고, 6월에는 최고점 도달했다.

공작기계 수주액은 2014년부터 2016년까지 연속 감소 후 2017년에 반등하여 2018년에도 4.2% 증가하며 성장세를 지속했다. 2017년은 내수(13.8%)와 수출(12.6%) 모두 증가하였다. 2018년은 내수(-17.7%)가 감소한 반면, 수출(30.0%)은 큰 폭으로 증가했다.

내수와 수출 수주는 2018년 12월 누계 기준 각각 1조2,304억원, 1조6,422억원으로 2015년부터 지속된 내수강세가 꺾이고 수출 중심으로 전환되는 양상을 보였다.

▲국내 공작기계 월별 수주 및 증가율 추이 <자료 : 한국기계연구원>

업종별 내수 수주는 내수의 중심인 자동차 분야 수주가 전년동기대비감 15.0% 감소하는 등 전 업종에서 수주 감소세를 보였다. 2018년 12월까지의 누계액을 기준으로 철강, 금속 분야와 조선, 항공 분야 수주가 가장 큰 폭으로 감소했다.

▲주요 수요업종별 공작기계 내수 수주 추이(억 원) <자료 : 한국기계연구원>

지역별로는 중국과 중남미를 제외한 전 지역이 전년동기대비 증가하였으며 특히 2014 ~ 2015년에 수출이 감소했던 독일, 유럽, 미국에서 큰 폭의 증가세를 유지했다.

2019년 공작기계 산업은 수출 증가 영향으로 생산이 소폭 증가하지만, 수요산업의 투자 감소로 성장폭은 전년대비 소폭에 그칠 것으로 전망된다. 주요국의 호경기에 힘입어 수출 증가세가 이어지지만, 글로벌 수출입 시장의 불확실성 고조와 신흥국 경기 불안 등으로 증가폭은 축소될 것으로 보인다.

<자료 : 한국공작기계산업협회>

미국은 2018년 3분기의 높은 실적 이후의 주춤한 흐름에서 반등할 것으로 보인다. 중국은 기술력 제고에 힘쓰고 있지만 핵심기술의 부재로 여전히 해외 기업에 대한 의존도가 높아 중국 시장의 확대 기회가 여전히 존재한다.

한국은 대기업의 설비투자와 남북경협 이슈에 따라 내수 촉진이 기대된다. 일본은 공작기계 최대 수출국이자 글로벌 공작기계 경기의 가늠자로 수주액이 2018년 3월 이후 완연한 하락세를 보이고 있는데, 2018년 12월 하락세가 안정화되었지만 당분간은 주춤 현상이 이어질 것으로 전망된다.

2. 플랜트

2018년 플랜트 산업은 정부의 신재생에너지 정책, 국제 유가의 상승 국면 중단 후 지속 하락 등 복합적 영향으로 수주 기근을 겪었다.

2018년 4월 두바이유가 배럴당 70달러를 돌파하며 호황이 기대되었지만 2018년 하반기 기준 배럴당 56달러까지 하락하며 신규 수요 창출에 적신호가 켜졌다. 2013년 최고 25건을 기록했던 대형 프로젝트 수주(10억 달러 이상)가 2016년 저점을 찍고 2017년에 반등하였으나 2018년 1분기까지 수주가 없었다.

육상플랜트는 2018년에 비해 2019년에는 다소 회복 가능성이 보인다. 중동 및 아시아 수요가 다시 증가하며 육상플랜트 분야 투자 확대가 전망되고 있어서다. 특히 인도, 인도네시아, 베트남을 비롯한 신흥국 및 중동 발주가 회복될 것으로 보인다. 또 대체에너지 수요 증가 전망에 따른 연료용 오일의 수요 감소가 예상됨에 따라 사업 다각화를 위해 석유화학 분야의 복합단지 투자가 증가할 것으로 예상된다.

원전 플랜트도 기대해볼 만 하다. 사우디의 스마트원전 발주 입찰 후보 체코 원전 우선 협상자 대상 선정 등 원전 플랜트 분야에서 중동 유럽의 프로젝트 수주 가능성이 존재한다. 사우디가 발주한 원전 플랜트는 두바이에 수출한 바 있는 APR1400 타입으로, 예비사업자 5개국인 한국, 미국, 러시아, 중국, 프랑스가 경쟁 중에 있다.

▲플랜트 총괄 계약 현황(백만 달러) <자료 : 한국기계연구원>

해외 플랜트 수주뿐만 아니라 국내 발주량도 증가하고 있다. S-Oil, LG화학, GS칼텍스, 현대오일뱅크/롯데케미칼 등 국내 정유·화학 기업의 발주로 2019년은 국내 수주가 증가할 것으로 보인다.

해양 플랜트 부분은 2018년도 수주 경쟁을 벌이던 프로젝트들의 계약이 2019년에 결정됨에 따라 수주량이 다소 개선될 수 있을 것으로 전망되나 지속적인 유가 하락으로 인해 신규 수주에 대한 기대감은 감소할 것으로 보인다.

2018년은 4.54억 달러의 King's Quay FPS 수주가 유일한 해양플랜트 프로젝트 수주 건으로 당초 예상 대비 낮은 실적을 기록했다.

2019년 국내 해양플랜트 업체는 FPSO(Floating Production Storage Offloading), FPU(Floating Production Unit), Paltform 등 5개 내외 프로젝트에서 수중 경쟁을 진행 중이며, 3~4기의 수주 계약에 성공하면 약 50억 달러의 실적을 달성할 것으로 기대된다.

긍정적인 부분은, 장기 지연되었던 해양 개발 프로젝트가 최근 진행되고 있고, 심해저용 장비들의 가동률이 상승세에 있다는 것이다. 또 지난 3년 여간 발주가 없었던 드릴링 장비 발주의 가능성도 있기 때문에 해양플랜트 분야 반등을 기대해볼 수 있다.

한편 유가 하락의 영향으로 해양플랜트 수요 자체가 크게 증가하지는 않을 것으로 보이며, 싱가포르 업체와의 치열한 경쟁으로 눈에 띄는 실적 호전은 어려운 상황이다.

3. 건설기계

건설기계를 대표하는 굴삭기의 연간 판매 실적은 중국 시장의 큰 폭 확대에 힘입어 2018년 3분기까지 전년동기대비 15.4% 증가하며 성장세를 유지했다.

2016년 3분기부터 전년동기대비 성장을 보이는 가운데 성장폭은 조금씩 감소하고 있다. 내수는 2018년 2분기에 5.8% 감소한 후 3분기에 소폭 반등했다.

2018년 건설기계 수출액은 63.9억 달러로 전년대비 약 20% 증가하였으며, 중국, 미국, 인도네시아 등에 대한 수출 증가의 영향이 컸다. 특히 중국 수출 증가율이 2015년 ~ 2106년 마이너스에서 2017년 157%, 2018년 64.5%로 성장했다. 2018년에는 최대 시장인 중국과 미국 수요가 크게 증가했고, 인도, 일본, 인도네시아에서도 전년동기대비 큰 폭으로 수출이 증가했다.

중국의 굴삭기 수요는 2016년에 시작된 증가세가 지속되겠으나 중국 업체의 성장으로 경쟁이 심화될 것으로 예상된다. 따라서 인도 시장에서 수요를 기대할 필요가 있다.

2018년 중국 굴삭기 판매량은 19.8만 대로 전년대비 49.4% 증가하였고, 2020년까지 기존 굴삭기 교체수요로 중국 굴삭기 시장은 지속적으로 확대될 전망이다. 한국의 점유율은 13%로 전년 대비 약 2.1%p 증가했다.

▲국내 건설 수주액 전년 동기 대비 증감 추이 <자료 : 한국기계연구원>

2017 ~ 2018년도 인도 건설기계 판매량은 이전 회계연도 대비 24.1% 증가한 9.3만 대로 급성장하며 3년 연속 두 자릿수 성장률을 보이고 있다.

2019년 글로벌 건설기계 산업은 미국의 노후 인프라 교체 수요와 인도의 인프라 투자 확대, 중국의 인프라 투자 및 친환경 정책 강화로 호황이 전망된다.

2018년 국내 건설 수주액은 전년동기대비 6.2% 감소한 135조 원으로 전망된다. 2017년 하반기부터 시작한 감소세가 민간(-12.3%)과 건축(-11.8%) 부문을 중심으로 2019년까지 지속되며 5년 내 최저 수주가 예상된다.

4. 반도체·디스플레이 장비

2018년 말 국내 반도체 장비 산업의 수주는 다소 부진했으나 2019년 하반기에 본격화되는 장비 발주와 전방산업 수요 증가로 반등할 것으로 전망된다.

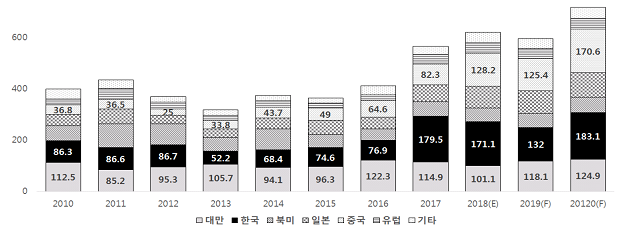

2018년 한국 반도체 장비 시장 규모는 전년대비 4.7% 감소한 171.1억 달러로 1위를 유지했고, 중국이 55.8% 성장한 128.2억 달러로 2위를 차지했다. 세계반도체장비재료협회(SEMI)에 따르면 2019년 반도체 장비 시장 규모는 132.8억 달러로 감소하겠지만 1위 자리는 계속 유지할 수 있을 것으로 보인다.

▲세계 반도체 장비 시장 규모 추이 <자료 : 한국기계연구원>

수출은 전년동기대비 31.0% 증가한 47.9억 달러를 기록했다. 이는 2013년 39.1%의 증가율을 보인 이래 가장 높은 증가율이다. 중국 수출은 2017년 1조7,000억원에서 2018년 상반기에만 1조3,000억원에 도달했다.

앞으로 4차 산업혁명과 중국 반도체 굴기 등으로 수요 증가가 예상되지만 단기적으로 반도체 제조사들의 공급 조절로 신규투자는 적을 것으로 보인다. 현재 중국의 반도체 기술력은 한국과 비교했을 때 DRAM 7년, NAND 3~5년, Foundry 4~5년 이상의 기술격차가 존재한다.

글로벌 메모리 반도체 업체들의 설비투자는 대체로 전년대비 15~20% 감소할 것으로 전망된다.

2019년 시스템 반도체 생산 확대 등으로 후공정 장비는 수요가 증가하지만 전공정 장비는 하반기에 실적 회복이 가능할 것으로 전망된다. 2020 ~ 2021년에는 5G 글로벌 표준이 확정돼, 투자가 큰 폭으로 증가하며 메모리 반도체 산업의 2차 Super Cycle이 시작될 것으로 전망된다.

디스플레이 장비 시장은 중국의 대규모 투자 등 설비투자 확대로 2017년까지 빠르게 성장하였으나, LCD 투자 축소로 장비시장 감소세로 전환되었다.

글로벌 디스플레이 장비 투자 규모는 2018년 214억 달러를 기록하며 작년대비 13% 감소하였으며, 향후 지속적으로 감소할 전망이다. 2019년의 경우 글로벌 디스플레이 장비 시장은 전년대비 7% 축소될 전망이다.

OLED를 국가 핵심기술로 지정할 경우 장비를 수출하기 전 정부의 승인을 얻어야 하는 제약으로 장비 수출에 어려움이 있을 수 있다. 중국은 BOE를 제외한 기타 패널 업체의 부채문제에 미·중 무역 갈등까지 겹치며, 작년 수준 또는 그 이하의 제한적인 투자가 전망된다.

삼성디스플레이의 QD-OLED 전환 투자 확대는 장비업체에 기회 요인이 될 것으로 보인다. 2019년 Capex는 삼성디스플레이가 2018년 대비 62% 증가한 6조원을 기록하고, LGD는 중국 광저우 OLED 생산설비 투자로 작년 수준(8조원대)을 유지할 것으로 보인다.

디스플레이 장비 수출은 2013년부터 80%가 중국을 향했으나, 2017년 베트남(35%, 중국은 52%) 강세 후 다시 중국 의존도(2018년 84%)가 높아졌다. 2017년 베트남 시장의 확대는 라인 구축 등에 따른 일시적 현상으로 볼 수 있다. 디스플레이 장비 수출액은 42.8억 달러로 전년동기대비 17.0% 증가했고, 중국 수출은 89.1% 증가했다.

▲글로벌 디스플레이 장비 시장 <자료 : 한국기계연구원>

2019년에는 디스플레이 장비 업체의 상승 구간(QD-OLED, 폴더블)이 상반기 중 예상되며 LCD는 공급과잉 지속 후 2022년까지 셧다운(Shutdown)이 전망된다. 또 일본의 디스플레이 장비 출하량이 2018년 11월까지 전년동기대비 18.2% 증가한 만큼 2019년에도 글로벌 디스플레이 장비 시장의 경쟁이 더욱 심화될 것으로 보인다.

세계 디스플레이 총 장비 투자액은 214억 달러에서 2020년 198억 달러로 감소하고 2021년까지 지속 감소할 것으로 전망된다. 국가별 투자는 중국이 2018년 전체의 88%를 차지한데 이어, 2019년에도 70% 이상을 차지하며 많은 투자를 이어갈 것으로 전망된다.

결론 및 시사점

2018년 기계산업 생산과 수출은 전년 대비 뚜렷한 증가세를 기록하였고 2019년은 1%대의 성장세가 전망된다. 2018년 생산은 2.1% 증가한 107.3조원, 수출은 8.0% 증가한 607억 달러, 수입은 05% 감소한 523억 달러를 기록했다. 생산과 수출에서 전년도의 상승폭(생산 6.5%, 수출 14.6%)에는 미치지 못하였으나 역대 최고 수출을 기록하는 등 성장세는 지속적으로 유지했다.

2019년에는 선진국 경제 심리 호조, 확장적 재정 정책으로 성장세가 전망되나, 미·중 무역전쟁과 대북 제재 등 정치적 이슈에 따른 불확실성도 상존한다. 상반기에는 선진국 경제의 호조에 따른 전방산업 중심의 견조한 수출로 상승세가 예상되나, 하반기에는 정체 국면에 들어설 것으로 전망된다.

수출 부분에서는 기아자동차 인도공장 건설 시 현지 생산 공장의 설비는 대부분 국내에서 공급하는 등 수요기업의 해외 현지공장 신설에 따른 수출 증대가 기대된다.

현재 유가 하락이 장기화되고 있으나 유가 상승에 대한 전망이 공존하기 때문에 중동 등 수요처의 설비 투자 증가에 대한 적극적인 관심이 필요할 것으로 보인다.

설비투자는 대외 불확실성으로 제한적 증가세가 예상되며, 건설 투자는 올해 SOC(사회간접자본) 예산 감축에 의해 감소세가 전망되나 중장기적으로는 반등할 전망이다. 설비투자는 2019년 상반기, 빠르면 1분기 중 저점을 찍고 회복 국면에 진입할 것으로 전망된다. (상반기 : -0.5%, 하반기 : 1.3% 성장 전망)

올해는 대내외 여러 이슈가 상존해 있다. 선진국의 보호무역주의 중국의 성장세 둔화 내수 전방 산업 부진 등이다. 이 요인들은 수출 감소와 국내 투자 여건 악화 등의 결과를 보일 수 있다.

수출에 있어서는 인도, 베트남 등 신흥국에 대한 적극적인 시장 공략과 함께 가격경쟁력을 바탕으로 내수 수출 수주를 선점하려는 경쟁국에 대한 대응이 적극 필요할 것으로 보인다. 건설기계, 공작기계 등 일반기계 산업 전반에서 내수시장은 침체가 우려되기 때문에 수출 주도로 극복할 수 있는지가 관건이다.